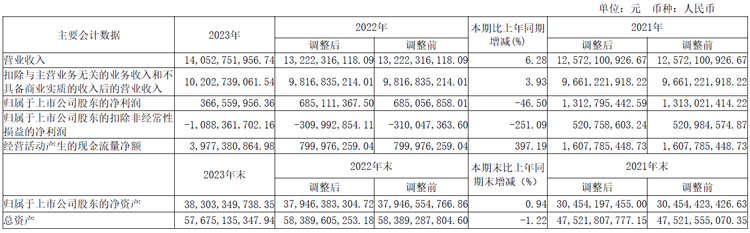

4月27日,三安光电发布2023年年度报告。报告期内,公司实现销售收入140.53亿元,同比增长6.28%。归属于母公司股东的净利润3.67亿元,同比下降46.50%。截止报告期末,公司资产总额576.75亿元,同比下降1.22%;归属于上市公司股东的净资产383.03亿元,同比增长0.94%。

近三年主要会计数据

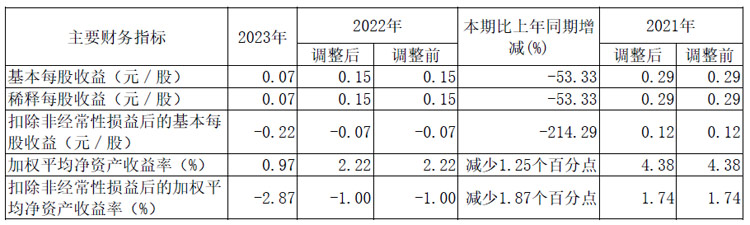

近三年主要财务指标

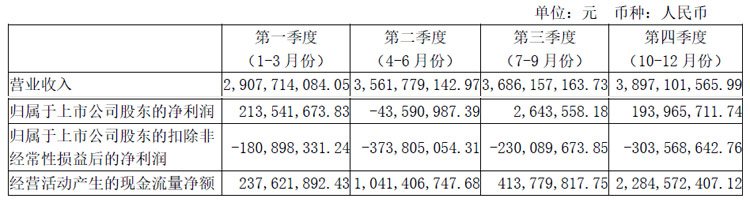

2023 年分季度主要财务数据

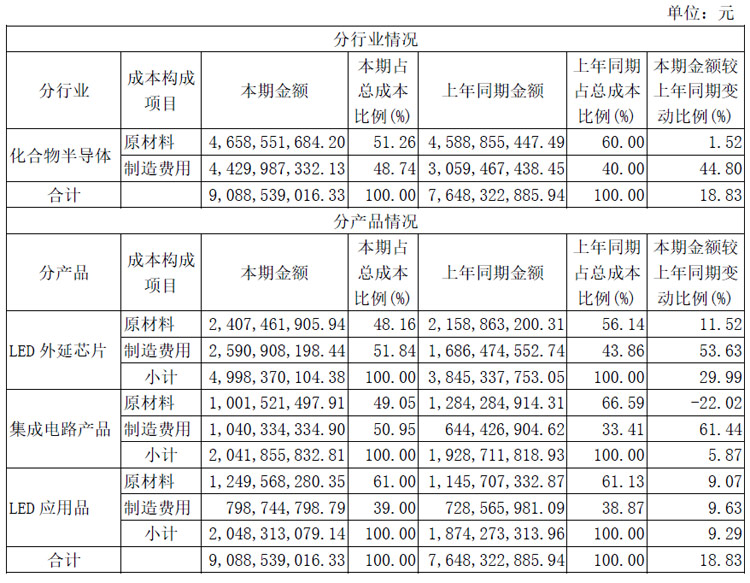

由于前三季度公司整体设备稼动率低,到年底才逐步恢复,部分原材料价格波动,加上芯片等销售量同比增加,致全年营业成本同比上升15.94%。公司库存水位持续下降,期末存货净值较期初减少4.97亿元,其中LED存货净值减少6.54亿,集成电路存货净值增加1.57亿元,存货结构改善。

公司主要从事化合物半导体材料与器件的研发、生产及销售,以氮化镓、砷化镓、碳化硅、磷化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业。

三安光电主要产品、材料、产品系列及相关应用领域

三安光电主营业务 分 行业 、分 产品 、分地区、分销售模式情况

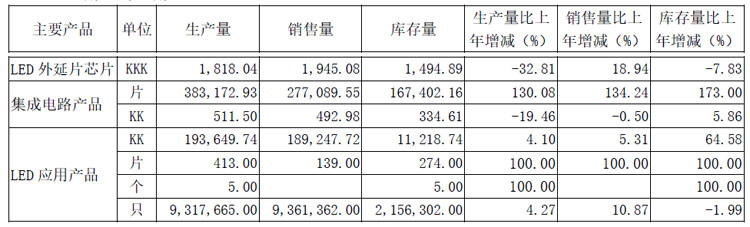

产销量情况 分析表

成本分析表

报告期内,LED外延芯片产品实现营业收入比上年增长6.30%,其中传统LED外延芯片产品实现营业收入同比增长3.91%,高端LED外延芯片产品实现营业收入同比增长13.99%,高端产品销售额进一步增加,实现产品结构的初步调整。LED行业上半年市场需求较弱,竞争激烈,部分原材料价格波动,设备稼动率不足,导致产品成本上升,盈利能力较差;下半年需求逐步恢复,设备稼动率逐步回升,部分产品售价虽未上调到上年同期水平,但销售量同比增加,故LED外延芯片产品营业成本同比上年增长29.99%,毛利率同比上年减少16.08%。后续随着高端LED产品占比进一步提高,设备稼动率提升,生产成本将会下降,盈利能力也会得到进一步改善。

三安光电 Mini LED已应用于电视、显示器、笔记本电脑、车载显示、VR等领域,产品持续交付,销售量持续增长;Micro LED技术优势显著,并与国内外大厂展开合作,MIP已具备量产条件,产品良率不断提升;车用LED在新能源汽车拉动下发展势头良好,车用各部位应用芯片多已进入量产批量交货,市场占有率进一步提升;植物照明产品技术持续突破,大功率移动照明垂直技术产品性能比肩国际大厂;激光器已开始量产并出货,高阶手机闪光灯获头部客户订单,产品性能国内行业领先。随着公司下属子公司早期所购置的设备及后续技改购置的设备折旧陆续到期,生产成本将持续下降;随着细分领域渗透率不断提升,公司产品性能持续优化,高端领域产品结构占比将会增大,市场占有率将进一步提高,营收规模将会快速增长,盈利能力将会大幅增强。

报告期内,安瑞光电对内部管理进一步进行了优化,期末与去年同期相比,产品良率、成本和质量上均有改善,人均产值提升近20%,产品良率提升近30%。安瑞光电秉承自主研发推动技术迭代的发展理念,结合个性化、智能化的市场需求,顺利量产多款市场热门车型的前组合灯、后组合灯、氛围灯。2023年完成了20个项目的定点,完成了96像素ADB透镜模组的开发、Mini LED在长安定点运用,开拓了上汽通用、东风日产、长安汽车的项目,实现奇瑞星纪元、星途、智界、新能源,东风浩瀚,广汽埃安,北京现代,北京X7、极狐,路特斯Emeya,东风007和问界M5、M7等品牌车型的批量供货;子公司WIPAC增加了INEOS、Ceer两家新客户,获得劳斯莱斯、宾利、阿斯顿·马丁等经典客户的新项目。安瑞光电将采取“稳定老客户,开拓新客户”的策略,结合市场的需求,不断提升产品市场占有率和盈利能力,稳步推动业务的增长。

报告期内营业成本125.97亿元,同比增长15.94%;研发投入17.37亿元,研发投入总额占营业收入比例为12.35%。公司研发人员的数量为2707,量占公司总人数的比例17.53%。

三安光电对LED行业未来格局和趋势的看法

受经济形势和需求影响,传统LED芯片市场竞争加剧,盈利能力大幅下降,上市公司业绩承压甚至出现持续亏损。除上市公司外,大部分产能规模较小、技术落后的中小企业处境更加艰难,面临成本增加、营收及毛利规模压缩等问题,市场优质资源向具有规模化和差异化优势的企业聚集。在市场总体需求仍然低迷的背景下,由于新兴细分市场在技术壁垒、资金实力、产品性能等方面要求较高,仍然保持了较高的景气度,龙头企业正加速提升高附加值领域产品占比,抢占Mini/Micro LED、车用照明、植物照明和激光器等主要细分领域产品市场份额。短期内,消费市场稳步复苏,行业整体态势向好;从长期看,“双碳”战略、节能减排政策和绿色经济等政策概念不断推广发展,细分领域产业链各环节以及跨界合作的深度和广度将不断加强,LED行业向好发展具有确定性。

三安光电作为LED芯片行业的龙头企业,多年来不断加大研发投入,依托长期积累形成的研发技术、人才、规模、品牌和客户等优势,除持续巩固和提高传统LED领域的市场份额以外,重点提升Mini/Micro LED、车用照明、植物照明和激光器等高端产品占比。公司2018年与三星电子建立长期商业合作关系,2020年与TCL华星成立联合实验室共同推进Mini/Micro LED市场应用,稳定量产Mini LED并供应多家国际知名客户,MIP已基本具备量产条件,稳健推进车用照明产品的全球布局,植物照明产品技术持续突破,激光器产品性能居国内领先并开始量产出货。为满足市场需求,泉州三安、湖北三安产线配备的工艺制程主要面向生产前述细分领域高端产品,产能正在逐步释放。随着市场回暖和消费需求复苏,技术进步带动成本下降,细分领域产品渗透加速,公司高端产品结构占比将进一步提高,未来销售收入和业绩将会快速攀升。

公司发展战略

三安光电以打造拥有独立自主知识产权的民族高科技企业为已任,以引领“芯”潮流、奉献新能源为愿景,凭借雄厚的技术力量、领先的工艺水平和先进的制程设备,用更高的站位、更快的速度,继续围绕公司战略规划发展核心主业,致力于化合物半导体新材料与器件的研发、生产与应用,积极推进产品结构转型升级,努力打造具备国际竞争力的半导体厂商。

三安光电将围绕战略目标坚定不移的开展生产经营,一方面将加大研发投入,优化生产工艺,积极调整产品结构升级,提升高端产品的结构占比,持续巩固LED龙头企业优势地位;另一方面顺应国家集成电路发展战略规划,依托在化合物半导体领域的技术研发经验和优势,大力拓展化合物半导体集成电路业务,快速提升公司产品市场占有率,加速推进国产化应用进程。

经营计划

三安光电将持续发展化合物半导体核心主业,强化产、销、研一体化运作,优化内部管理和生产工艺,降低成本,提高产品市场占有率,提升公司盈利能力。

1、加大产品结构调整,继续提升LED车用、Mini/Micro LED、植物照明等高端产品占比,加速集成电路业务拓展,扩大销售规模,提高产品毛利率。

2、尽快推进碳化硅MOSFET产品的验证通过,加速公司产品导入供应链,加快推进重庆、湖南等项目建设进度,尽快释放产能,满足市场需求缺口,提高公司营收规模和盈利能力。

3、加大销售力度,在确保现有市场份额稳步增长的同时,加快市场开拓步伐,积极拓展海外市场,加速“出海”,与国际头部客户前沿需求精准接轨,进一步提升产品市场占有率,扩大公司营收规模。

4、优化生产工艺,提高产品良率;提升设备稼动率,释放规模效益;加强品质管控,做好生产链条各环节的细节管理;加强供应链体系控制,加快原材料周转,实现降本增效。

5、加大研发投入,着眼技术突破,加强研发项目预算管理和研发项目成果转化评估、追踪机制,推动产品性能升级,增强产品竞争力,持续构筑公司技术护城河。

6、优化内部管理,完善制度建设,推进组织扁平化、流程精简化,加强信息化、数字化建设;强化产、销、研一体化运作,提升部门联动响应速度,实现组织管理和决策执行敏捷高效,提高运行效率和管理能效,降低运营成本。

7、坚持以人为本,加强人才引进力度,完善人才梯队建设,打造高素质、高水平的管理团队。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫