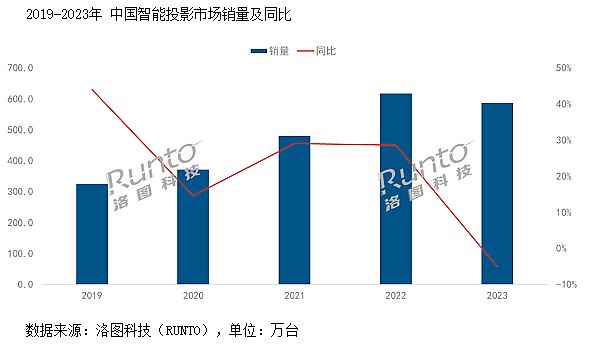

近日,洛图科技(RUNTO)发布最新的《中国智能投影零售市场月度追踪》报告显示,2023年中国大陆地区智能投影市场销量为586.4万台,同比下降5.1%;销额为103.7亿元,同比下降17.3%——对于这一数据,业内悲观看法不少:主要的悲观点有两个,第一是,500元以下低质低价产品占比过多、第二是,市场降幅问题。

500元以下占据主导了吗

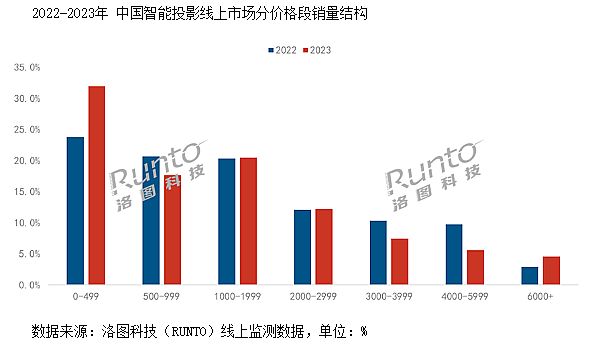

洛图科技数据显示,500元以下智能投影机2023年销量占比达到31.9%,较2022年上涨8.2个百分点,销量同比增长23%。

对此,有行业内“老炮”指出,这一数据的价值需要“进一步分析”:一方面,低价格产品自然对应低质量,配不上消费者对大屏视听的沉浸追求。低质低价产品“败坏了”投影机的名声,不利于行业长期发展。

另一方面,低价格产品的存在是一个长期的现象。这方面的问题,不是2023年的特例。且高达23%的500元以下产品增量,与整个行业“需求萎缩”、与整个消费电子产业在2023年国内外市场需求萎缩的格局“并不匹配”。

实际上,有分析认为,500元以下占比极大的提高,很可能来自于“统计数据口径”的变化。2022年以来,1LCD投影市场蒸蒸日上,虽然也带来了大量“新兴品牌加盟(两年间至少增加了100个品牌)”,但是亦促使头部品牌“份额集中”的趋势更为明显(即2022-2023年市场品牌淘汰量和新增量相差不大,且新增品牌淘汰率很高)。同时,新增品牌中有一大批是ICT和TV品牌,这些品牌亦不同于此前的《宇宙牌香烟》品牌那样“不入流”,很容易成为“入统”数据源。

这些变化导致,在数据统计时,低价格产品的“入统率”大幅提高——即看似低价产品占比提升,但是有多少是真的增量,有多少是统计数据样本不同造成的差异值得商榷。甚至,入统率的变化是不是足以让“负增长变正”,都未尝可知。

对此,洛图报告中提到“年销量超过1000台的新品牌仅有28个”,这一细致的数据,足以说明2023年1LCD产品的入统率应有不错的提升。

市场需求下跌,2023年真实情况如何

在看到智能投影机市场规模下跌的同时,2023年亦需要看到包括手机、NB、PC、TV在内的消费电子产品在国内和全球市场都处于低谷期的“大环境”。

其中,TV作为与智能投影“同类”的视听产品,在2023全年,中国大陆地区电视市场品牌整机的出货量为3656万台,同比2022年下降8.4%。其中,第四季度整体跌幅达到骇人的2成以上。比较而言,智能投影产品线,洛图科技数据显示双十一市场跌幅也高达12.3%。

整体上,有业内人士分析称,四季度国内智能投影市场的真实降幅可能与TV产品类似,达到2成。尤其是排除,千元以下市场的入统率提升因素后,全年智能投影消费的降幅亦会超过10%。

同为视听类产品,智能投影机和TV比,对年轻市场依赖更高、消费的刚需性更差。在整体消费电子市场低迷的背景下,其波动性往往也会更高:如果智能投影机2023年真实销量下跌达到1成,并不会令笔者感到意外。

但是,对这一销量变化的原因,一定要深层次理解:即消费大环境的变化,特别是1)消费电子业全球低迷、2)疫情宅经济此前的市场透支、3)后疫情第一年,出行经济火爆的挤压等,三大因素占据有“市场下降的主体”。即外因的主要的现实,让2023年智能投影降幅的高低,并不能成为“否定”这一品类未来潜能的理由。

高品质市场相对稳健,高端加速成长

说完“悲观”的点,接下来更需要重点关注的是“值得期待”的增长点:即2023年智能投影的热点是什么?

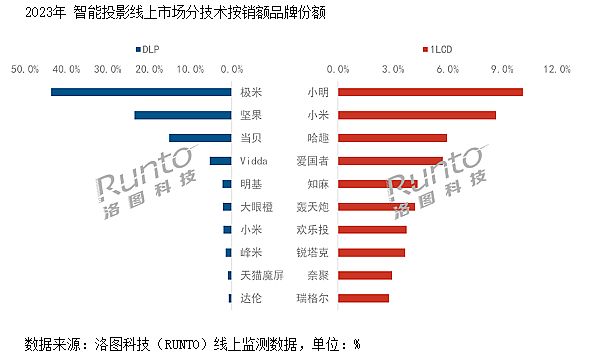

洛图科技的统计数据,2023年6000元以上价格段市场份额为4.6%,较2022年上涨1.6个百分点——涨幅超过50%。1LCD封闭式光机产品带动2000元以上的价位占比提升,线上市场份额达到1.4%,较2022年上涨0.3个百分点,销量同比则增长29%。2023年激光光源智能投影市场份额达到7.9%,同比上涨4.6个百分点,增幅超过130%。中长焦激光产品在2023年迎来高速发展,线上销量同比大涨115%。三色已经实现了对单色的反超,2023年线上销量占比达到63.3%,较2022年大涨50.7个百分点。4K UHD市场份额达到5.2%,同比上涨3.6个百分点,销量涨幅达到194%……

可以看到,无论是激光、DLP、1LCD或者其它维度,但凡代表了品质升级的细分线,都在“持续成长”。这足以表明,消费者对智能投影不仅“没有审美疲劳”;反而有些“对现有供给品质不够满意”。——只要未来能够继续驱动质价比升级,智能投影市场的稳定和增长就大有希望。

如果仅从价格线看,洛图科技数据显示,1000-1999元和2000-2999元价格段销量相对稳定;3000-3999元、4000-5999元价格段占比收缩。6000元以上价格段市场份额为4.6%,较2022年上涨1.6个百分点。

其中,3000-5999的收缩,主要受到两个因素影响。1.6000元以上的增长,分走了部分中高端客户;2.2023年3000元价位上下产品,尤其是DLP产品的价格下降,让其消费价位中枢下移。这一方面,保障了2000-2999元区间的需求稳定,另一方面则分流了3000-5000元价位需求。

整体数据上,扣除1000元以下的低价格低质量产品后,可以评估2023年全年千元以上智能投影销量跌幅在7%左右。且市场下降主要出现在3000-5999元价格段。这一变化,与同为视听设备的TV产品比较,应属于“更好的成绩”,充分体现了作为新兴品类、全新物种的“竞争生命力”和对弱势宏观行业的对抗能力。(2023年国内彩电销量下降达8.4%。)

有行业人士表示,“只有千元以上的智能投影机,才能‘称为’产品”。其进一步指出,没有基本的价格做支撑,不仅产品没有性能美誉、也不会有品牌忠诚度、更没有创新科技含量——相应的企业也不会有持续的发展战略和可以预期的前途。

特别是考虑到智能投影的应用特性,必须着重强调其存在两个维度的主体需求区间:第一是,均价位代表的“普及需求”,这方面2023年市场规模稳定(宏观消费经济偏冷、疫情透支后的稳定,是很难得的好成绩);第二是,大屏沉浸的“奢侈体验”需求,这方面着重体现就是三色激光、4K、6000+以上价位产品的大幅增长。

2023年智能投影机市场有以上两大细分市场的“好成绩”,足以骄傲。至于整体市场的下滑、500元以下占比的提升,更多是“阶段性、技术性、外部性”因素导致的,并不代表行业基本面、更不代表行业发展的未来趋势。

供给侧“质价比”升级,成为未来支撑

从主流普及型市场看,2023年下半年市场供给结构正在酝酿崭新的变化:据洛图科技数据显示,2023年处在中高阶的DLP和3LCD产品降价显著。

DLP智能投影市场中,3000元以下价格段消费份额超过一半,其中1500-1999元和2000-2499元价格段分别上涨5.4和6.3个百分点(降价主要在下半年完成,四季度落地。这也推升了四季度DLP和1LCD市场比的大幅回升)。

另外,3LCD的主导者爱普生三季度推出了3000元价位的智能激光投影,较其上一代产品价格下降近四成;拉动全年3LCD的线上市场均价随之降至4617元,降幅达到700元以上——更是成就了全年3LCD技术占比为1.9%,同比微增0.2个百分点(其实,增量主要来自于最后四、五个月,即四季度3LCD智能投影销量增加了七、八成)的成绩。

由此可以看到,2023年千元以上机型市场,特别是均价位上下产品,实现了同等价格更高性能的升级。主流市场的全年品质化过程还在继续。更好的产品供给、更美的百英寸大屏,这就是智能投影未来“最大的成长底气”。

千元入门、3000元品质化的百英寸大屏,只有智能投影这一显示技术、物种品类能够满足。这一核心竞争优势亦将决定智能投影消费市场“远未到存量阶段”。随着进一步的技术提升、消费文化积淀,以及宏观消费格局的回暖,相信智能投影产业很快会恢复高质量的增长格局。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫