近日,据韩媒报道,消息人士称,三星和LGD已接近达成WOLED面板采购协定,面板尺寸将为77英寸和83英寸,用于三星秋季OLED彩电新品。其中,特别指出的消息是,三星要求这些面板在韩国坡州工厂制造,而不是成本更低、占据LG一半WOLED产能的广州工厂。

从国内行业人士角度看,这一合作固然具有短期的“因素”在,但是亦不排除是在韩国政府相关部门协调下,韩国OLED产业的一次重大战略转折的起点:即韩国企业可能以合作替代竞争,构建其国内新型的厂商关系,进而获得在国际市场对其它竞争对手,如我国产业界的优势。

合作一波三折,短期因素似乎不强

三星采购LG的WOLED面板这事情,传闻至少已经有20个月。为何一直没有达成呢?本质上,三星和LG在彩电市场是终端竞争对手,在OLED上游大尺寸面板市场也是竞争对手。

三星目前拥有自己的QD-OLED技术,并宣传其效果好于LG的WOLED。2022年三星QD-OLED面板不仅自用,而且亦销售给索尼使用。目前索尼是全球OLED彩电仅次于LG的第二大品牌,但是其主要销量来自于LG的WOLED技术产品。

作为后起之秀,三星QD-OLED的产能目前只有LG的WOLED的大约四分之一上下。这决定了三星无法和LG展开真正规模上的竞争。三星QD-OLED自身产能小,还需要分给索尼这个伙伴,这导致了三星想要扩大OLED彩电销量,就必须外采LG的WOLED面板。(目前三星电视在OLED电视领域的份额为6.1%, LG显示和索尼自分别是54.6%和26.1%)这是三星和LG合作的第一个理由。

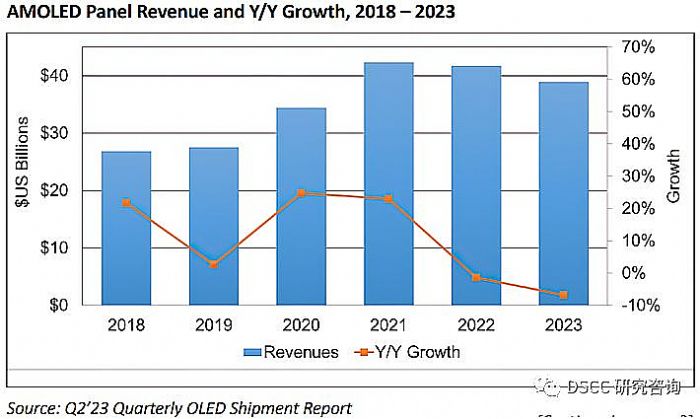

此外,2022年以来,OLED彩电全球发展形势不及预期。根据DSCC最新更新的 OLED Shipment Report预测,2023年OLED电视面板的出货量将同比下降29%,营收也同比下降29%。即市场处于整体萎缩之中。这时候如果三星能通过自己全球彩电第一、特别是高端领先(Omedia的统计数据显示,2023年第1季度,三星在全球电视市场中的份额高达32.1%,特别是在2500美元以上的高端档位,三星电视更是占据了59.1%的市场份额)的优势,推动OLED面板消化,对于LG也是好事情!——这是三星和LG合作的第二个理由。

即,三星去采购LG的WOLED面板,具有双赢的层面。至少短期内是如此。不过,行业分析人士也指出,一旦全球彩电消费走出低谷,作为全球核心的WOLED面板供应方,LG就将获得莫大的主动权:事实上,过去七八年,各个品牌在OLED电视上的销量多少,完全由LG的供给分配决定。且考虑到三星和LG有自己不同技术路线的OLED彩电面板战略,因此二者长期关系必然包含竞争性关系——包括市场份额、行业话语权、哪个技术更优等,都具有竞争关系。——这种竞争很可能是三星LG两者OLED面板合作的“嫌隙”所在。

来自国际市场的压力和来自韩国政府的力量

对于目前三星和LG达成的OLED面板合作,只是放在二者的竞争框架下分析,已经远远不够。因为这种合作,显然离不开全球显示面板产业的大趋势大背景,也离不开韩国政府力量的参与。

据市场研究公司Display Supply Chain Consultants (DSCC)预测,今年韩国面板产能份额(按出货面积计算)预计将跌至10%以下。中国大陆面板产能份额则将上升到今年的67%。据推算,三星作为全球彩电老大,2023全年的液晶电视面板采购额中,四家中国大陆面板企业所占的比重约为60%:其中,华星光电占比约为26%,惠科股份约为21%,京东方约为11%,彩虹股份约为2%。——即韩国引以为傲的面板显示和彩电产业链,全球地位持续下降。

同时,在OLED面板市场,类似的事情也在发生。据韩媒报道数据看,在2023年前,韩国三星和LG一直掌控着全球80%甚至更高的OLED市场,我国厂商的份额只有20%。但是,据Stone Partners最新数据,2023年第二季度,全球柔性OLED面板市场,TCL全球占比7.8%;天马全球占比9.4%;京东方全球占比25.5%;维信诺全球占比7.5%;LG 全球占比8.5%;三星全球占比41.2%——我国企业的占比总和达到50.2%,历史性的首次超过韩国的49.7%。即从趋势看,OLED市场我国增量势头强劲。虽然三星的霸主地位依然强势,但是长期看,韩国企业在OLED市场的领先优势正在不断削弱。

亦是在以上背景下,2023年5月韩国经济副总理兼企划财政部长官秋庆镐喊出了“夺回显示器世界第一的战略”这样的口号。在包括半导体、显示、汽车(新能源)、造船等产业,制定支撑韩国国家经济支柱产业发展的长期政策,限制内部竞争、加强政策指导、提供从税收到金融的一系列优惠、强化和“友好国家”合作、一致对外,已经成为韩国的“上下共识”,完成了从精英到普通民众的思想动员。

为此,在半导体领域,3月份韩国率先通过了“韩版芯片法案”,并急速缓和与日本的政经关系。韩联社也有报道称,韩国政府将集中投入4200亿韩元规模的科学研究与研发(R&D)资金,升级用于IT的第八代、用于电视机的第十代OLED量产技术……

由此可见,这次三星和LG的OLED合作背景不同以往:既有国际竞争的巨大压力(在韩国产业界看来,失掉LCD技术的竞争,或许可以说是对上一代技术的不懈;但是OLED产业已经不容有失);同时,韩国将显示产业上升到国家经济命脉高度,也一定会在政策和协调方面,阻止内部竞争、强化内部合作,寻求一致对外的机遇。后者在韩国普通民众心中亦有强大的思想共识。

国内OLED显示产业或将面对一个更强大的联盟

面板显示产业韩国已经单方面挑起“国战”;三星与LG结成OLED联盟……这是国内产业观察界的普遍看法。

其实,韩国的OLED联盟范畴远不止三星+LG。例如,韩国始终能够优先采购日本的上游设备和原料、三星等企业早已加强对欧美OLED产业链上游企业的投资,乃至直接并购、DSCC预测,三星和LG的iPhone 15面板供应量合计占有率占90%以上(选择非中系供应链是苹果公司的长期习惯)……

由以上案例可以看到,类似于半导体芯片领域欧美日韩的联盟状态,OLED等显示面板市场也存在这样一个潜在的联盟——只不过,因为我国显示面板产业已经足够强大,这样的“隐形联盟”才没有大张旗鼓的走向台前。

但是,围绕次世代显示技术之争,包括柔性OLED、中尺寸IT OLED、TV大尺寸OLED、微型micro硅基OLED、micro LED,次世代面板工艺(如印刷、巨量转移、无遮罩,光刻图形化蒸镀等等)的市场竞争已经如火如荼。且其竞争的战略意义,远远超过了企业平台的层面,具有国家性行业战略影响。

“不要只盯着短期盈利指标或者亏损、不要只看到产业链一个环节上的经济收益”,行业人士指出,现在显示行业面临的是为未来赢得大局、为产业链上下游赢得大局的全面战争。

或许,三星采购LG的OLED面板,将是这场战役的一个重要的“时刻”,但绝不是赛点。对于我国产业界而言,在投资和研发;在上游材料、设备;中游面板新型工艺,新型产品,新世代线;下游终端形态和性能升级,消费创新等等方面的持续发力,需要更多的共识和实际行动,并以此赢得显示产业链的未来之战。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫