2023年以来LED直显行业的“心情”还是比较跌宕的。不过,好消息是随着5月份数据的“落袋为安”,整体的行业信心已经“恢复”。业内比较共识的看法是:LED直显已经跨过了2022年的谷底,向上的趋势完全确立!

第一季度的“结构性”问题

2022年国内LED直显市场迎来量价大幅下跌的局面。虽然在小间距LED显示等新兴产品上,有海外市场的高速启动,但是整体行业“从芯片、封装到终端”的过剩依然很明显。行业也迎来了又一次“大幅的价格下降”过程。

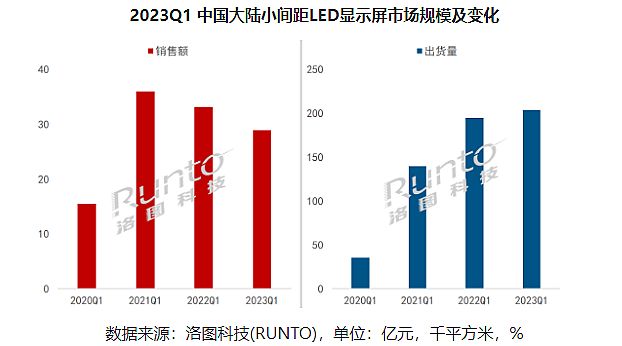

2023年第一季度,这种趋势整体持续。洛图数据显示,2023年第一季度,中国大陆小间距LED显示屏市场销售额达29亿元,与2022年同期比下降12.8%;出货面积达20.3万平方米,同比增长4.4%;平均单价跌至1.42万元/平方米。

交易面积上升、销售额下降,背后是均价处于“历史低位”的事实。同时,受到春节假期等传统因素、2022年12月到今年1月疫情周期等特别因素的共同影响,行业在低价的基础上,销售面积增幅有限(4.4%),这一度让行业人士对2023年LED直显行业,“新冠防控乙类乙管”之后的信心出现一定动摇。

同时,国际市场的需求看,2023年初“阴云”比较密集。一方面,2022年国际市场LED显示新型应用的成长非常喜人,产生了一定的高基数效应,行业期待增量惯性下,2023年的丰收。但是另一方面,美国为首的发达经济体进入加息周期的中后段,较高的美元等国际货币汇率,必然对全球经济产生负面溢出,进而妨碍任何产品在消费端的成长性。

因为以上种种结构性的问题,2023年第一季度,可以说LED直显行业过得“并不开心”:这段时间是在对国际市场和国内市场的双重期待中,收获了更多的“压力和担心”。

第二季度市场全面改观,两位数增量可期

2023年LED直显市场进入3月份,尤其是4到5月份后,国内市场行情明显出现新的变化。具体而言就是“结构性扩张速度加速”。据悉,3-5月份,行业头部品牌综合成长性接近或者超过15%、甚至达到20%,行业市场重回中等速度增长大有可期。

其中,代表着行业成长性改善的主要因素是“5月初行业出现涨价潮”。包括中游、下游产品均有一定的提价。这代表着市场供需平衡的优势,向供给侧转移。对此,国内外的主要市场变化是:

第一, 国内需求真正开始进入“后疫情”复苏。特别是五一的出行人潮创造历史新高,给消费业为代表的LED直显市场需求端以强大的动力和信心。决定了市场转折点的出现。即,此前的“后疫情复苏”是“预期中”;但是5月份前后,这个预期变成“进行中”。

第二, 国际市场,此前对宏观经济形势的担忧在化解。欧美市场中,其金融监管部门对出现风险的金融机构,如硅谷银行、瑞信等进行了及时和强有力的干预与保护,发达国家宏观经济触底信号明确。同时,广大发展中国家,尤其是亚非拉国家,在这一轮美元加息周期中表现出的金融稳定性和韧性也超过预期。这为LED直显产品在全球市场继续保持2022年类似的增速提供了坚实基础。

“可以说,4月份前后,国内外市场的不利因素都进入减少阶段,无论是微观还是宏观的市场局面,都在持续打开。”行业专家表示,二季度市场的“信心恢复情况是超预期的”。这也是在5月份行业出现涨价潮的关键支撑之一。

结构性需求变化明显,更广阔的市场启动需要“低成本”

在2023年以来,国内外LED直显市场另一个“重大”的一致性趋势变化是“低价格产品占比”都在增加。尤其是国际市场,对低成本产品的需求增速显著高于高性能型产品。

对此,一方面,行业分析认为,全球宏观经济和消费预期还在“较低的水平”,大家对未来短期内的经济走势是“信心不足”的。这同时导致,心理上采购客户更倾向低成本方案;现实中,采购商的预算也更为紧凑,更需要低价格产品。

在国内市场,洛图数据显示,2022年,P1.4以下产品需求结构性增幅最大,市占上升至16.6%,但今年第一季度仅有10.6%。其中,P2.5-2.1产品占比超四成。洛图科技对P1.4以上间距产品的占比增加,称之为“意外”。

国际市场中,第三世界国家,本身在中低端、低价位产品上的需求就更为明显;欧美市场中随着小间距LED等新兴产品的铺量,市场向普及化延伸,中低端价位产品占比也在快速增加——海外市场的启动整体是从高端开始,现在日益走向普及,中低端价位市场需求加速增长是必然的规律。

对此,行业人士认为,这不是“消费降级”:因为高端需求的海外增量依然可观;国内市场高端创新产品需求的“技术高端”还在向上——反而,这应该是市场进一步扩面、打破应用瓶颈的开始。更为普及和多样化的需求,对于LED直显行业而言是好消息。特别是作为产业链规模与完整度全球领先的我国企业,在中低价位市场的竞争力是毋庸置疑的。即全球小间距LED普及过程,必然是我国企业的蓝海红利期。

而从LED直显行业的发展历史看,也持续存在一个技术不断提升、品质加成下,同等技术水平产品价格逐渐降低,并走向普及的过程。这是行业需求规律、也是供给侧的技术规律。这也导致,未来一段时间,如何在更低成本下提供更好的产品成为一大挑战。

例如,2022-2023年以来COB产品的价格大幅下降趋势就很明显。这推动了P1.2及其以上间距产品,从传统工艺向更高可靠度的COB工艺的加速转变。为市场带来了更好的产品体验和解决方案。提升COB全系列产品的产能,也成为了业内企业的共识之一。

产品线日渐“齐全”,未来竞争聚焦规模和成本

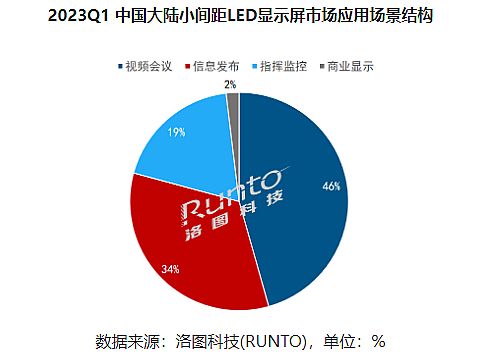

洛图科技数据亦显示,LED直显市场,特别是小间距LED的市场需求结构亦在发生变化:2023年第一季度,小间距LED显示屏在视频会议场景中应用将近一半,占比46%;信息发布主要用于信息服务、展览展示、媒体广告等方面,占比34%;传统的指挥/监控的应用饱和度相对较高,出货面积市占率不足20%……新型显示应用、创意应用的占比依然 有限。

事实上,目前小间距LED直显实现了P0.4及其以上产品的大规模量产,特别是P0.6/P0.7/P0.9产品的大批量供应,已经在像素间距指标上“直逼液晶显示”,在面向大尺寸显示的分辨率供给上,可以满足几乎任意的显示需求。对此,业内专家称之为“关键指标的竞争饱和”。

在这一背景下,如何改善既有间距指标产品的“性能、成本”竞争力,进而获得更大的规模市场,就成了行业企业的基本任务。包括对量产工艺的改良、尝试新封装结构、采用mini/micro LED芯片、提升规模和制造的智慧化水平等都成为可选项。这样的竞争结构,非常有利于行业消费市场的扩张:技术上足够丰富,竞争点聚焦成本下降,是行业市场规模进一步成长的基础。

综上所述,2023年上半年,LED直显行业的“信心”已经从一季度的“忐忑”变成了二季度的“自信与肯定”。洛图科技预期,小间距LED国内消费市场2023年规模将达188亿元,同比增长13.6%;出货面积将达109万平方米,同比增长17%。行业跨过2022年开始的低谷,进入新一轮向上周期的转折趋势非常明确。——2023年剩余的时间,值得期待!

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫