随着疫情防控进入“新阶段”,交互平板市场的逻辑也正在发生“深刻”变化。据洛图科技数据显示,2022年,中国大陆大尺寸交互平板出货总量为144万台,同比2021年下降28.9%,同比2020年下降15.1%。

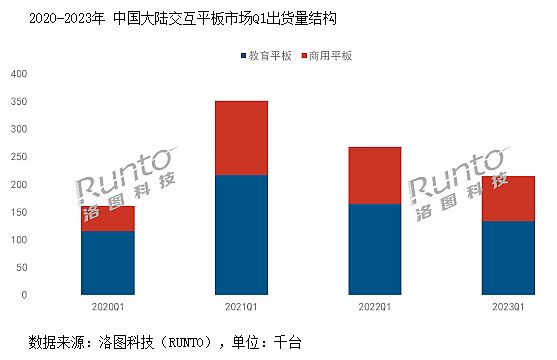

而在2023年第一季度,这种下滑还在继续:第一季度,中国大陆大尺寸交互平板出货21.5万台,同比下降20%。从细分应用场景出货看,教育平板同比下降19.2%,出货量13.4万台;商用平板同比下降21.1%,出货量8.1万台。

后疫情,交互平板价值需要重估

2020-2021年交互平板市场发展良好的原因有行业共识:那就是新冠疫情导致的“远程教学”和“远程商务”活动的增加。特别是2020年下半年到2021年上半年形成了一个“透支型”需求高峰。

疫情对交互平板市场的影响,亦与各国家地区的防控严格程度正相关。恰因如此,2020年三季度商务会议交互平板市场,我国大陆地区能够占到全球市场规模的三分之二强。

但是,疫情因素在2022年发生逆转。一方面是2022年初,全球新冠防控大规模放松;另一方面是,年底我国也进行了防控政策的新阶段。特别是随着2023年5月份,世界卫生组织宣布,新冠疫情和猴痘都不再构成“国际关注的突发公共卫生事件”,交互显示市场的“疫情红利”已经彻底终结。

但是,疫情结束,并不意味着疫情对行业的影响结束了:疫情期间销量暴增的透支效应,正在后疫情时代显示出来——不仅是上文提到的我国市场2022年和今年一季度交互平板在商教市场销量都大幅下降,国际市场也是如此。同时,疫情期间特殊经济和金融政策的撤除和拨正,也带来了全球经济格局的新一轮动荡,进而影响交互平板消费市场的发展。

例如,洛图数据显示,2023年第一季度,全球大尺寸交互平板面板出货达到62.2万片,同比下降29.8%;整机出货达到46.5万台,同比下降19.9%。在2022年,群智咨询(Sigmaintell)数据则显示,2022年全球会议交互平板市场出货约为69万台,同比下滑18%;不过2022年全球教育市场对交互平板需求增加,带动全球市场依然实现318万台销量,总量仅小幅度下滑。

国内市场信心下降,行业需求局面错综复杂

对于第一季度的交互平板成绩,洛图特意强调了“面板出货量”这一数据:面板出货量下滑大于整机出货量——这表明行业还在“去库存阶段”。而去库存则意味着行业市场的信心不足。

从国内消费结构看,会议显示市场的多媒体需求并未出现严重“下降”。但是,大尺寸液晶电视和大尺寸纯商务显示器,抢夺了更多的会议投影机和会议平板产品市场份额。从价格角度看,75英寸会议平板大致是75英寸彩电+摄像头组合的“1.5-2.0”倍。如果采购者不考虑大屏书写功能,而采用平板电脑等投屏方式实现书写,其完全可以不采购会议交互平板。

在业内专家看来,2022年以来的会议交互平板下滑,一半的因素是来自于“此前疫情导致远程会议需求暴增的透支”;另一半因素则是“大尺寸非交互式液晶会议显示设备的增长”。

在国内教育市场,情况还要比商务会议市场复杂:一方面是,国内教育全面多媒体化,在2010年进入高峰期后,经过8年左右的发展,在2018年达到饱和阶段。市场采购本就进入比较常态化和博弈存量的时期。另一方面,近几年来的教育市场发展,更多从单纯教室多媒体,向整个校园数字化、智慧化方向演进,相关财政拨款中,用于校园整体智慧化的“纯增量市场采购增加”,分摊到教室多媒体“更替”的经费自然下降。

同时,2019年以后,我国新生儿出生人口下降速度较快。2023年已经出现部分幼儿园“招不满”,部分幼儿园关停并转的现象。即基础教育的未来总需求是下降的。这也显著影响了教育市场对未来交互显示设备的潜在总需求量。

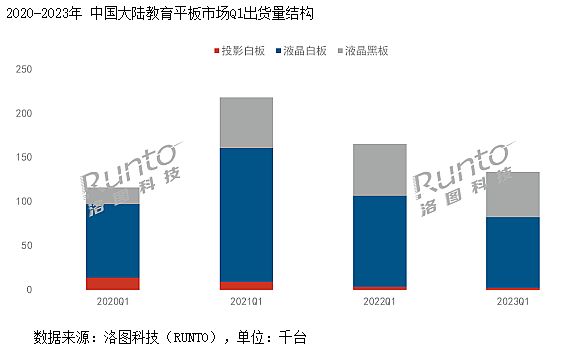

教育市场唯一的好消息是,教育数字化发展已经跨过了传统黑板绝对主体、多媒体设备为辅助的阶段:在未来多媒体数字化设备在教学中作用不断提升,甚至上升为主体的背景下,交互是必须的标配、液晶黑板等更大尺寸的交互显示需求日渐成为主体。例如,2023年一季度,虽然教育市场液晶黑板也有12.5%的负增长,而且是历史首次季度增量为负,出货量5.2万台,但是其在教育市场的市占率却增至39%。

“商用市场,大尺寸非交互显示设备的冲击不小;教育市场则没有这方面的影响”。行业专家指出,这是一个长期性的好消息。但是,这一点不足以为国内教育市场短期复苏带来动能。

以上分析可以看到,交互平板在国内商教市场面临着不同的“市场压力”。且暂时都看不到迅速复苏的迹象。同时,国际市场的格局在2022年下半年也开始出现新变化。

国际市场可期,但需要时间

据洛图科技数据显示,2023年第一季度我国大陆市场在当季占到全球交互平板需求的46.7%,几乎一半的份额。——这一占比已经是2022年第二季度以来的“几乎最低值”。但是,显然还不是一个“真正”健康的数值。

交互平板消费,我国市场远较全球市场成熟,是这一行业的大格局。在国内市场陷入低谷之后,开拓国际市场是行业企业的共识。2022年上半年我国企业在国外市场的增量也达到了5成左右。不过,随着2022年下半年,欧美进入加息周期,国际市场的成长性亦“遭遇下滑”。

特别是2023年第一季度,国际市场的交互平板出货下滑速度,比国内市场并不低多少——几乎是同步下滑。这与国际市场中商务需求亦受到新冠疫情期间的透支效应影响有关;也与全球经济的宏观形势变化密切相关——全球经济的宏观变化,也会影响到教育系统的采购能力。甚至,2023年第一季度全球交互平板市场的变化,已经超过此前行业的“预期”。

这也是为何第一季度,全球大尺寸交互平板面板出货达到62.2万片,同比下降29.8%;整机出货达到46.5万台,同比下降19.9%——这一对数据中心,面板出货下降远大于整机的原因(同时,面板采购虽然大幅减少,但依然大于整机出货,说明去库存效果一般)。

“从2022年第四季度开始,国际交互平板需求的信心就已经在下降。”一位行业人士表示,全球经济在美联储加息周期下的“下滑”担忧,是海外交互平板市场的最大“隐患”。这一点与国内市场的格局截然不同:即海外市场发展远落后于国内市场,让交互平板在国内国外呈现不同的“市场逻辑”——即便一季度都是下滑,但主体原因完全不同。

当然,诸如企业客户采购非交互式液晶大屏规模增加、新冠透支效应等,这样的因素,在国际市场也存在。不过,国际市场因为“普及度很低”、“总量弱小”,行业依然非常看好其长期发展。目前国际交互平板市场的重启,主要需要等待通胀、加息,上一轮欧美QE政策等的负面效应“过去”,等待全球经济重回正规。即,国际市场需要的是时间。

这方面,未来五年全球交互平板需求,在海外需求拉动下,从目前300多万台规模,上升到600多万台规模,实现翻番发展,业内多数人士是“拥有信心”的。

行业低谷中,努力构建应用新价值

疫情透支、国际宏观经济形势、国内教育需求的发展变化等,众多因素都在说明交互平板市场处于一个“相对低谷”的周期。国内市场是需求下滑,国际市场则主要是潜在增长力受到大幅抑制。在这样的格局下,交互平板行业需要“厚积薄发”的策略。

即一方面,大力去精准的开拓有效市场。例如,商用会议对98英寸产品的偏好增强、教育采购从单纯交互平板向液晶黑板集成应用升级。用更精准的产品和更准确的需求把握,实现低谷中的高附加值成长。另一方面,交互平板要深入融合进教育智慧化、校园智慧化、办公智慧化的场景中,从空间上告别单纯的教室、会议室;从功能进一步拥抱人工智能和AI,尤其是发掘大模型、通用智能模型与交互显示价值的“结合点”,发展出新的应用价值和场景。

“低谷要用创新度过,创新也会为低谷之后的复苏打下坚实基础”。从综合智慧化解决方案出发,全新重构和诠释交互平板的价值,发掘长尾应用、发展多元组合应用、发现更多潜在场景,是交互平板行业今天的根本任务。市场低谷不应该阻断创新的进程。恰恰相反,洛图科技数据显示,低谷中“头部效应”的增加,正在为行业品牌实现新的腾飞带来结构性市场调整的机遇。

全年市场将“头低、尾升”

对于2023年交互平板全年市场的发展,洛图科技认为“最低谷已经过去”。其中,国内市场主要得益于消费经济和社会生活的全面恢复,正在进入崭新的发展启动周期。

因此,预计国内交互平板市场大陆地区2023年全年的交互平板出货量为133.7万台,下滑7%;其中,商用市场跌幅将从第一季度的-21%收窄至-8%,出货量约41万台;教育市场全年规模同比下跌5%,市场出货量为约93万台。即未来的二三四季度,更大可能市场处于“低位较平稳”的状态,而不是此前的加速下滑状态。

从全球市场看,虽然一季度成绩格外不好,但是,是否全年市场就会负增长,依然存在“不一样”的看法。主要是因为国外交互平板消费并不成熟,市场呈现基数小、普及度低的基本格局。任何有利的因素,都可能直接推动总需求量向上增长。例如,2022年底,群智咨询(Sigmaintell)就曾经预测2023年全球交互智能平板出货量可达348万台,同比增长约12%。就一季度情况看,这一增幅应当是有压力的,但是实现与2022年基本持平或者略有增长的概率依然不低。对此,业内专家认为,海外市场的开拓国内企业需要具有一定的灵活性,并也需要关注应收账款的回款能力。海外市场分地区、国家和经济发展周期不同,以及经济逆行下可能的国别刺激政策的变化,都可能带来一定的机遇。

综上所述,交互平板的低谷在2022年已经触及。行业目前处于L型的底部。潜在需求巨大的国际市场的复苏主要需要时间作为条件。交互平板显示,以及大尺寸商教显示器,作为我国机电出口的优势产品,依然是值得深耕的市场。特别是在全球智慧化发展的浪潮中,把握这一产品的软硬需求和价值创新趋势,实现自我超越,是要比“担心低谷周期”更重要的事情。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫