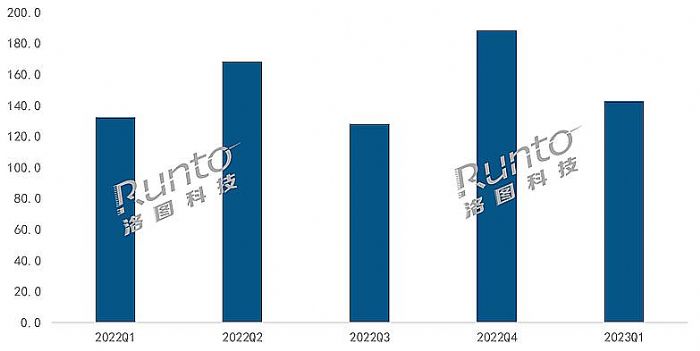

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2023年一季度,中国智能投影市场(不含激光电视)销量为142.8万台,同比增长7.9%;销额为25.3亿元,同比下降4.3%。

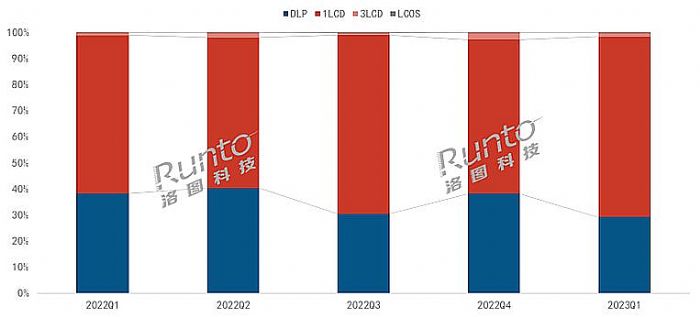

从产品结构来看,分化明显。其中,DLP市场持续萎缩,销量大幅下降18%;占比高达7成的LCD市场销量同比上涨23%。

从渠道结构来看,主流电商的销量出现近三年来首次单季度同比下滑,降幅为4%,销额维度更是大降16.4%。拼多多、抖音、快手等新兴电商的销量实现了翻倍增长,在整体市场中的占比开始超过15%。

2022-2023年 中国智能投影市场分季度销量

数据来源:洛图科技(RUNTO),单位:万台

洛图科技(RUNTO)认为,第一季度,中国智能投影市场呈现出以下特征:

1LCD市场份额创新高,玩家剧增

随着1LCD投影技术的进一步成熟,产品质量和性能得到了显著的提升。同时,两年前的芯片危机叠加当下持续不断的国际摩擦,DLP等其它技术线暗含供应隐患和专利壁垒,使得1LCD成为近年来智能投影市场规模扩大的主要增量技术线。

根据洛图科技(RUNTO)线上数据显示,2023年一季度,1LCD技术的线上市场份额提升至69.2%,较去年同期上涨8.4个百分点,近七成的市场占比创下历史新高。

2022-2023年 中国智能投影线上市场分技术销量结构

数据来源:洛图科技(RUNTO)线上数据,单位:%

供应链的国产化和市场的持续增长,吸引了众多品牌的加入。2023年第一季度,1LCD投影线上市场的在售品牌数量近200个。作为投影的竞争性产品,电视厂商也开始关注到了这个市场,详情请参考《家电企业跑步进入智能投影行业的动机和商机分析》。

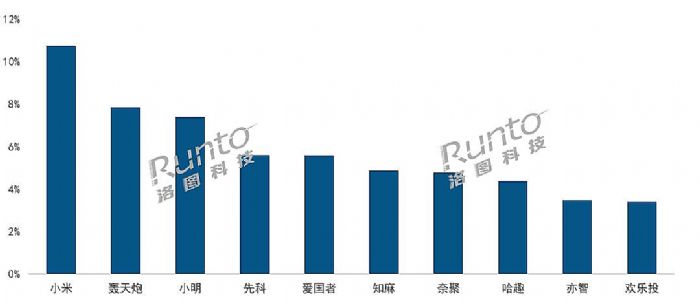

根据洛图科技(RUNTO)线上数据显示,TOP4品牌的销量合计份额为31.0%,尽管仍低于去年同期3个百分点,但较上个季度回升了5个百分点。

集中度环比上涨的原因在于具有实力背景的新兴品牌和主流品牌增多。小米在不到半年的时间内已升至细分市场销额第一名和销量第二名;小明、知麻、哈趣均进入销额排行榜前十,分列第三、第六和第八。

2023Q1 1LCD智能投影线上市场按销额品牌份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

进入四月,MOVIN发布1LCD新品,开启了另一条技术线布局。接下来,OPPO、乐视、努比亚等主流厂商也有可能入场。洛图科技(RUNTO)认为,2023年,1LCD市场的竞争烈度将会剧增,品牌的表现分化会最终会形成市场洗牌、优胜劣汰。事实上,这是1LCD市场走向成熟的必经的阵痛。只有产品和竞争规范化之后,市场规模才能上到一个更高的水平。

DLP销量下滑,份额受LCD挤压;集中度再提升

DLP技术具有高对比度、高防尘性、高反应速度等优势,而且成本更低,能够在小体积下实现高亮度,给创新设计留下空间,因而一直是企业高端化方向上的首选技术。

根据洛图科技(RUNTO)线上数据显示,DLP智能投影产品均价呈现明显的上升状态,从2020年一季度的2825元,涨至2022年四季度的3825元。为了应对来势汹汹的1LCD产品,2023年一季度,不少DLP厂商选择降价,从而也导致DLP智能投影均价降至3785元。若聚焦在LED光源产品上,均价则为3374元,较去年同期下降68元,较上季度下降202元。

2020-2023年 分季度DLP智能投影产品均价走势

数据来源:洛图科技(RUNTO)线上数据,单位:元

降价未能阻止DLP智能投影市场的衰退,2023年第一季度,DLP产品在线上市场中的份额降至30%以下。

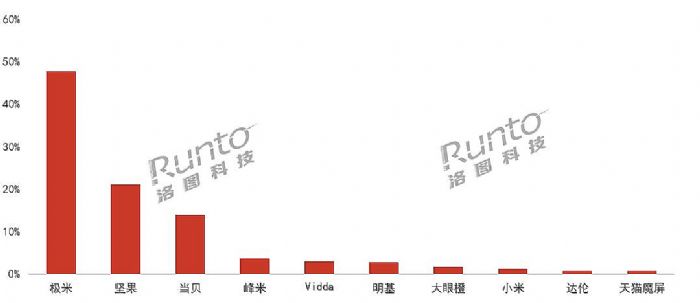

DLP市场资源继续向头部品牌聚集,2023年一季度,销量和销额维度的TOP4品牌均为极米、坚果、当贝、峰米,合计份额都超过85%,市场呈现寡占型。

2023Q1 DLP智能投影线上市场按销额品牌份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

产品方向:4K、激光光源

智能投影的高端化方向并未改变,主要体现在提升画面显示效果和消费者视觉体验方面,产品端的表现为4K和激光。

4K的探索从2018年就已开始。2023年一季度,4K智能投影在线上市场的在售品牌数量达到13个,极米、坚果、Vidda、峰米、当贝、爱普生等品牌已悉数入场;在售机型数量为24个,较去年同期翻了一倍。

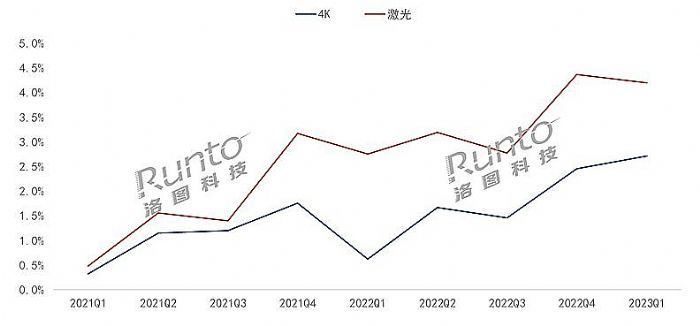

除品牌的增多和产品供给的丰富外,产品价格也在下探,不少新品价格至7000元以下,因而推动4K智能投影线上市场份额上涨至2.7%,而去年同期才0.6个百分点。

光源方面,激光的应用在加快。中长焦激光投影不但具有激光电视的亮度和色彩显示优势,随着光源成本的下降和供应链的逐渐成熟,体积和重量更适宜、性价比也更高。根据洛图科技(RUNTO)线上数据显示,2023年第一季度,激光光源产品的线上销量占比达到4.2%,较去年同期上涨1.4个百分点;销额表现更为显著,份额为14.9%,较去年同期上涨6.6个百分点。

随着当贝、Vidda、峰米、坚果等主流品牌加快激光产品线的布局,中长焦激光智能投影的规模在2023年有望突破30万台。

2021-2023年 中国智能投影线上市场4K和激光渗透率

数据来源:洛图科技(RUNTO)线上数据,单位:%

更进一步的,“4K+激光”也值得关注。2023年第一季度,4K分辨率的激光智能投影在线上市场的销量占比达到1.4%,而去年一季度这一数值仅为0.03%。

预计2023年上半年销量达到325万台

接下来,中国智能投影行业的发展依然经得起乐观看待。消费环境的恢复、供应链的国产化浪潮、跨界品牌的持续进入、产品的迭代升级,都会推动市场的发展。

中国电子视像行业协会联合十余家领先的投影品牌企业以及京东、天猫等销售渠道制定的国内亮度标准《投影机光输出技术要求和测试方法》在4月4日开始正式实施。标准的发布,和企业们的广泛采用实施将使得智能投影的核心指标得到更有效的治理,从而提高市场和品类的整体质量和竞争水平,最终创造更好的用户粘性和口碑。

考虑到产品内部结构的升级替代,结合第一季度的市场表现,洛图科技(RUNTO)将2023年全年的销量预测下修至680万台;其中上半年销量预计达到325万台,同比增长8%。

洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫