进入2022年下半年以来,液晶面板行业持续的快速价格下降已经缓解,7-9月份价格降幅大幅收窄,同时国内行业的出口情况亦显著改善。液晶面板业自2021年6月开始的低谷周期,进入一个崭新的“平台”阶段。

行业周期进入“新阶段”

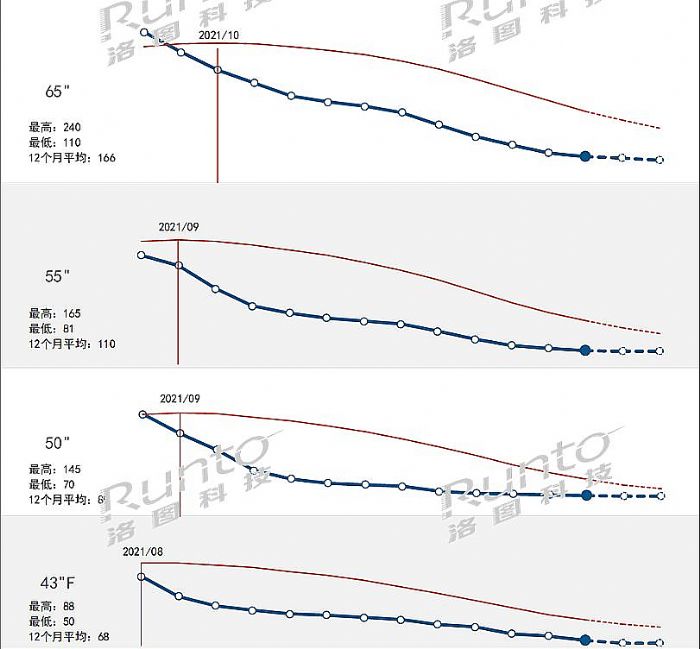

洛图科技(RUNTO)研究数据显示,8月液晶面板各个尺寸已经刷新过去12个月的最低值,其中绝大部分尺寸线是“历史最低值”。特别是大尺寸产品的经济性得到了空前的加强。同时,降幅也明显收敛,洛图科技认为,市场进入到了最敏感的周期阶段。

同时,洛图科技预测9月32英寸价格将维持稳定,停止下跌趋势;43-65英寸的下跌额度也会集中在1-2美元,下跌幅度显著收缩;75英寸虽然依然保持5美元的价格下滑,但是跌幅也大幅收窄。洛图科技认为,全球大尺寸面板厂的平均稼动率连续三个月维持在75%左右,已经实现初步的“去库存”和“供需平衡”。接下来行业跌幅持续下降,价格逐渐在第四季度稳定到某个平台之上是大概率事件。即,“L”型价格曲线是大概率,大强度的反弹则要看明年。

其中,特别值得一提的是,保持75%的开工率和成本价、或者略高于成本价的液晶面板市场,多数一线大厂的产线依然处于“盈利”区间。

另据央视报道,我国大陆地区7、8月份电视机出口大幅攀升,部分工厂平均装货量相比二季度有所增长。中国海关总署最新数据显示,我国液晶电视出口持续增长。7月出口843万台,同比增长30.4%。1-7月累计出口5158万台,同比增长16.4%。

对此,分析认为主要原因有三个:第一是,本土液晶显示产业技术进步支撑行业高质量发展,例如全球5条10.5/11代线都在我国大陆地区,8.6代线除了我国台湾地区一条之外,也均在我国大陆地区。第二是,行业逆周期下,成本竞争力、产业链竞争力优势的凸显。作为全球最大的显示面板制造、显示终端制造和显示产品消费地,我国大陆地区通过产业链优势强化了行业成本竞争力,这在“逆势、过剩”的行业周期中更具竞争力。第三是,本土终端品牌企业竞争力的提升。包括海信、TCL、小米、创维等头部彩电企业,鸿合、视源等头部商显企业,海外市场份额增加,大幅拉升了本土制造产品的出口形象和销量通道。

以上信息表明,液晶面板及其终端显示行业,正在从上半年的整体悲观状态,向下半年的“结构性乐观”和“谨慎稳定”状态转变。行业的关注点也正在从产品价格加速下滑,向市场需求的反弹幅度,以及行业开工率转变。液晶显示的这轮低谷周期,大致已经完成第一阶段的下滑,形成筑底趋势。

能开工是新阶段首要竞争任务

“液晶面板产能相对过剩的状态会迅速过去吗?”这是目前行业最关注的问题。对此,有经验的行业从业人士表示,核心战略更要注重“当下”。即,不要赌需求不景气的周期会加速过去,而是要尽可能优化目前的市场结构,确保生产线稳定可靠运行。

据行业经验判断,液晶面板线实现盈利的底线开工率在7成左右。目前国内产业链开工率普遍在75%左右,如果能够维持这一局面,相应企业就能从容应对这一轮的“L”型底部——无论这个底部状态存续的时间长短。

目前,实现更好的开工率表现,国内液晶面板业有一些优势。例如,10.5/11代和8.6代线在切割尺寸,特别是大尺寸上的优势。过去一年多,虽然液晶面板全球需求在萎缩,但是大尺寸需求依然在持续增长。但是,这种优势也意味着,这些线都是“新线或者半新线”,相对的设备折旧压力也更大。

另一方面,国际竞争对手正在发生一系列变化。如6月份三星停止了最后一条液晶面板线的运营、LG也在考虑将剩余的液晶面板线转化成OLED面板线、我国台湾以及大陆地区新建液晶面板线的进度减缓,甚至未开工项目遭遇缓建、年中有新闻报道称,日本SDP的10代厂面临较大压力,一度濒临停产、INNO Research近日发布的数据显示除中国大陆地区以外的LCD面板厂商稼动率降至55%,远低于大陆地区相关厂商73.3%稼动率……

即,相对于全球市场,国内液晶面板及其下游产业,依然处于“比烂状态下的更好位置”。这是国内相关企业能够更从容度过行业谷底的信心所在。

同时,进入下半年以来,在液晶显示行业技术升级(如大尺寸、mini LED技术、商用的交互平板)等支撑下,以及行业价格下降、产品终端价格下降的推动下,全球液晶显示消费有所回温。结合国际市场智慧商显和车载等应用的发展,液晶显示亦呈现一些结构性的市场机遇,这对行业市场稳定产业链供需结构有一定帮助。

但是即便如此,对于未来一段时间全球液晶显示市场的需求情况亦不应过于乐观。2021年6月之前的行业景气周期主要原因有两个:第一是疫情导致居家问题,推动了家庭户的消费,并推动了居家办公与远程办公对显示设备的需求——这部分需求的增量,具有一定的对未来的透支效应。

第二是,欧美的QE政策、宽松货币在2020-2021年拉动了相应市场的消费热情,推升了行业市场需求。但是2022年以来,QE变成加息和缩表,结合高通胀和俄乌冲突等带来的不确定性,对全球彩电等显示设备消纳需求造成持续压制。且这一重大的宏观转折不会在未来数个月内迅速结束。甚至相应负面作用还有持续深化发展的可能。

所以,国内液晶面板及其终端显示产业,既需要看到1.市场谷底已经就在前面、2.中期需求格局回暖的压力依然很大,对赌市场需求快速回升并不明智、3.相对于全球其它面板产地,如我国台湾、日本、韩国,我国大陆面板企业拥有规模、世代线、产业链,尤其是下游配套需求端等众多优势。

在这样的条件下,确保开工率不跌破盈亏线、尽量保障产品售价在成本价之上、维持合理的库存水平是液晶面板行业企业的首要目标——更宏观的表达就是,在行业整体的逆势下,要更好的生存下去。过去20余年,每一次行业低谷都有被淘汰出局的显示面板企业。这一轮低谷,大概率也不会例外:低谷恰是行业头部厂商,演绎“强者恒强”神话的舞台。

综上所述,液晶面板行业已经在2022年下半年来到一个新的拐点:即谷底显现。在这样的周期新阶段,厂商的任务也会发生变化,全球行业格局更将会迎来“深度调整”的时刻。寻求更好的姿态、坚持下去,是行业企业的目标,也是能“守得云开见月明”的前提。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫