7月份,作为下半年的“第一个”月,给智能投影市场又带来很多好消息。但是,这个7月DLP技术产品却“笑不出来”:因为,如果说上半年DLP智能投影市场的销量还在“增减之间”有所悬念,那么7月份的数据就有些“狠狠的打脸” 了。

7月,智能投影市场继续向好

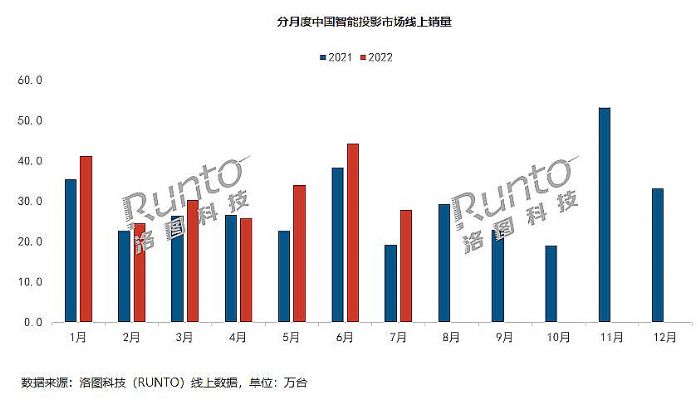

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年7月中国智能投影市场(不含激光电视)线上销量为27.8万台,同比增长45%,环比下降37%。

对此,很多媒体关注的都是“环比下降37%”,其实这是“get”错了点:和拥有618购物季的6月份,这个全年仅次于双十一的重大“节点”比较环比数据,本身就不具有科学性。但是,从同比数据45%的增幅看,7月份,智能投影圈给出的是漂亮答卷:

据洛图科技数据显示,2016年至2021年我国智能投影市场销量以复合年增长率45.5%的增速从75万台增长至491万台。其中,2021年增幅为29%——即,随着行业基数的不断变大,市场增长率呈下降趋势。在这样的背景下,全年最冷淡的几个月份之一的7月份,获得同比45%的增幅,超过了此前预期。

这也代表着智能投影行业依然在高增长的区间上。其中,特别是下沉市场已经完全接力1-3线城市市场,扛起了行业增量的大旗。

对此,一个印证数据是,7月份智能投影行业线上销额为4.7亿元,同比上涨13%,环比下降53%。销售额数据表明7月份市场均价创出历史性的一次低价:7月智能投影线上市场的平均价格仅为1705元,较上月大幅下降574元,与2021年同期比较则下降478元。大幅均价走低,验证了市场成长性对普及型中低端产品和四五线下沉市场的依赖。

当然,也有分析称,行业过度依赖低端增长,是“低质量”发展。但是,这种观点忽视了智能投影早期市场,即2010-2015年,产品价格也主要分布在2000元以下。即,今天侧重中高端消费的一二线城市市场,也曾经经历过以“低价格产品”为主的消费阶段。实际上,更多业内人士认为,大屏投影不是“刚需”,而是“价值体验的升级消费”。这种非刚需性,决定了必须给予消费者更有利的“入门”门槛。

而一旦消费者入门,体验到智能投影的优势。其中一部分消费者就会转换成忠实的品质性消费者。这是典型的非刚需新物种的“市场培育过程”。一二线城市市场如此走过来,未来四五线下沉市场也会如此升级与发展。

DLP历史性销量下滑恐是阶段性的

对于2022年上半年智能投影销量情况,已经有不完全的数据反应,DLP技术阵营不仅占比在下滑,而且绝对销量也在下降。

到了7月份,线上市场DLP技术市场份额降至三成以下(数年来首次),销量同环比则分别下降18%和59%(几乎是过去10年中罕见的月度数据下降)。同比18%的销量下滑意味着什么呢?考虑到线下市场中DLP占比虽然很高,但也不是100%;且线下市场在7月份的“淡季”效应要比线上市场更突出;这一指标几乎已经为7月份DLP技术智能投影国内市场的销量下滑奠定了基础。

对此,主要的原因出现在两个方面:第一,DLP技术机型价格基本全面高于1LCD机型;即便是在标称同等亮度的产品上,1LCD机型价格也会更低,这对于今天依赖于下沉市场增长的行业而言,是一个会被暂时的、结构性的、放大的竞争力差异。

第二,2022年春季新品季以来,1LCD产品的整体性能得到一次加强。包括新的1LCD光阀和光源技术的加持,亮度性能有一次几乎达到2-3成的,“同价位”下的提升。特别是年中的7月份,又一轮新品季,将千元1LCD的亮度提升到了500流明、将1700元价位提升到了800流明——后者至少在标称参数上已经超过大多数同价位DLP机型。这进一步扭转了DLP产品在普及和便携产品市场的竞争力格局。

用行业人士的话说,此前1LCD的主要优势在DLP技术不能覆盖的1500元价位以下市场,在四五线城市里,侧重入门需求;现在,1LCD技术提升后,其产品价格和性能尺度与DLP的交集大量出现,并让1LCD在一二线城市市场的入门需求中,都占据了销量优势。一二线城市市场的这种变化,是导致DLP机型销量停滞,甚至下降的直接原因。

“阶段性的规模增长困难,并不掩盖DLP技术的长期成长优势。”对于DLP技术产品的市场结构变化,行业人士指出,统计数据看包括4K、1000+亮度等高端智能投影市场依然是DLP技术的天下。例如,上半年千流明以上DLP机型销量成长超8%。这也导致,如果计算销售额,三成占比的DLP技术还是会赢过7成占比的1LCD技术一大段距离。

不仅是中高端市场DLP的固有优势强大,行业普遍认为,四五线市场带来的增量,绝对大多数属于“首次拥有”型用户。这些用户中的一部分未来会成长为忠诚型用户。而忠诚型用户对产品体验和价值的追求,会让其从1LCD入门,专向DLP升级:即四五线城市目前的发展阶段,呈现出对DLP份额的短期结构性不利,但是长期看却也是DLP产品的潜在增量点。

DLP代表质量,1LCD代表普及:这也许是未来智能投影行业的基本格局。DLP产品暂时的销量和份额变化,不影响其作为行业中高端技术的长期价值。

智能投影技术之争,本质依然是光阀先天品质之争

对DLP投影技术在智能投影市场的地位变化,乃至于销量下滑,业内多数看法认为,这一变化不具有长期性。至少在与1LCD的对比竞争中,DLP不具有长期下降的压力。因为,行业未来之争必然属于产品核心性能之争。而投影产品的核心性能高度依赖于光阀品质。

DLP光阀不仅体积比1LCD小巧、开口率更高、光源利用率达到1LCD的近4倍,而且其产品线也更为丰富。目前从数字电影放映机到便携式投影机,都大量应用DLP光阀技术。即,只要市场需要,DLP光阀技术就能提供足够好的产品性能体现。反而,1LCD产品的性能上限高度受限,未来持续提升的空间有限——实际上,1LCD一直在比拼的是成本优势。

而作为一个综合性光电类产品,一旦一个技术类型主要依靠成本力竞争,其就不仅仅会遭遇核心性能指标上的提升压力,也会遭遇外周指标上的提升压力。比如镜头品质、机身材质、自动化的对焦技术、智能运算的CPU和内存等,这些配置“在整体成本控制”的大背景下,会全面打折。

恰是因为,DLP技术和1LCD技术智能投影形成了高低搭配、泾渭分明的格局。长期以来,两者的关系主要是“补充对方的不能”,而非竞争关系。市场人士认为,2021年开始,在1500元及其以上的一段价位区间中,DLP产品被1LCD打压,更多是因为DLP产能不足,供给受限,行业消费需求趋势是降价的背景下,DLP产品却上演涨价风波。未来如果DLP产能从不足,转向相对过剩,不排除在入门品质类产品上,DLP有返攻1LCD的可能。

同时,1LCD产品因为价格低,导致虽然销量不小,然而行业综合利润依然很低;且参与企业众多、缺乏龙头凝聚力,行业难以形成统一的标准、持续的创新投入和深度的研发积累。这些都显著影响1LCD的长期成长竞争力。

因此,可以说在智能投影的技术竞争中,DLP技术的优势非常明显。这是DLP技术敢于价格更高的底气。未来DLP产品的市场成长也将是更侧重于高质量,而不是一味的追求单一销量。而持续提升性能,在入门市场提供更好的体验则是1LCD产品的挑战。——这是基本并行的两条发展路线,虽然其中也有交集和竞争,但根本趋势依然是1LCD与DLP互为对方所不能的市场的补充。

综上所述,高端有DLP、低端有1LCD这应该是智能投影产业的“福音”。这一组合形成的更广阔的尺度内的产品细分市场覆盖,推动了行业持续高速成长。这也是峰米、坚果等拥有DLP旗舰的品牌,也会操刀1LCD子品牌的秘密所在。也许,站在DLP产品份额下降的节点上,厂商的标准答案就是“DLP、1LCD两手抓、两手都要硬——大米白饭、馒头饺子,都烂在自己碗里就好了嘛”!

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫