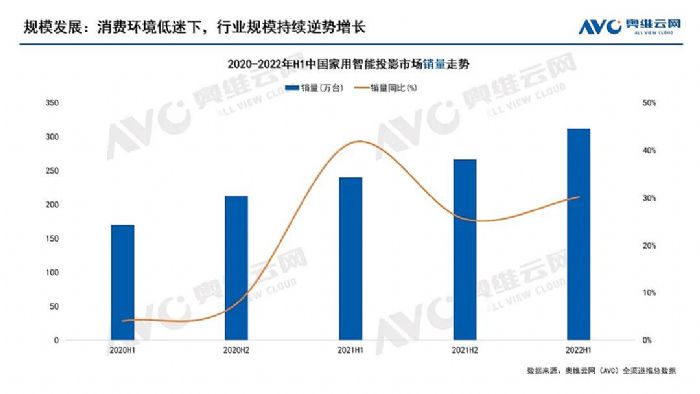

2022年上半年,在智能投影首次“半年300万台”佳绩的背后,传统的优势技术DLP居然打输了一阵:

事实上,过去6个季度以来,DLP投影技术在智能投影市场中的占比一直在下降。据奥维云网(AVC)线上监测数据显示,2022年上半年,DLP份额仅为34%,较同期减少8%。在另一家机构,洛图科技(RUNTO)线上数据中DLP和单片LCD技术的市场占比变动更大:2022年上半年,单片LCD技术份额达到59.7%,较去年同期增长15.7个百分点。

在AVC的数据中心,DLP智能投影上半年虽有增幅,但是远低于单片LCD产品增幅;在洛图科技数据中心,上半年,DLP智能投影销量“录得产品线诞生以来的半年成绩下滑”(若不考虑2020年上半年的疫情特殊时期,这也将很可能是智能投影DLP产品首次半年成绩下滑),单片LCD则大幅增长。

虽然两家调研机构的数据差异很明显,但是在DLP与单片LCD的竞争,这一问题上单片LCD技术开始“占据并扩大一些优势”却是共同结论:

决定市场的不是天花板,而是脚底板

对于上半年智能投影市场的变化,行业人士表示:这是一个强者更强,弱者更狠的时代。

从强者更强看,DLP投影技术无疑是大丰收的。DLP投影显示是一个覆盖了从最轻巧移动产品到最庞大高亮工程机、数字电影放映机的技术——可谓之,产品技术能够达到的效果上限,在各种投影光阀产品中“真正领先”。

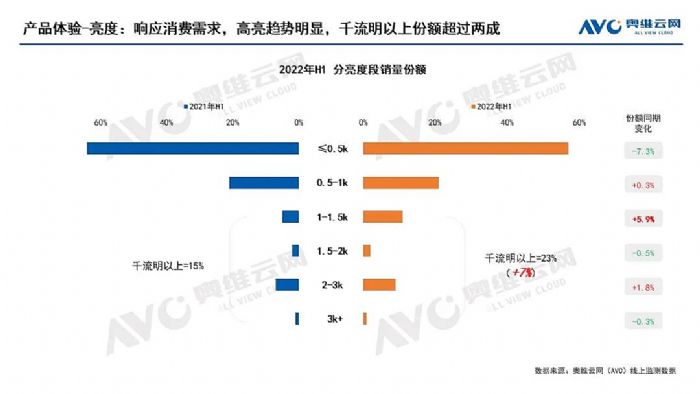

上半年,AVC线上数据显示,千流明以上产品份额达23%,较去年同期增加约7个百分点——而千流明产品几乎都来自于DLP阵营的贡献。即在高端上,高亮、4K等方面,三色激光等新光源上,DLP显示技术的优势、强势市场部分,没有随着单片式LCD的竞争而缩小,反而在“扩大”。即,强者恒强!

但是,上半年的智能投影市场,也显示出“弱者更狠”的特征。单片式LCD投影在千元以下传统市场、千元到两千元的进阶市场,以及在短视频电商平台等新兴渠道市场,都取得了远超过DLP产品阵营的增量成绩。

虽然,单片式LCD投影机产品一直不能在亮度等性能上与DLP产品“分庭抗礼”,不过其通过低价格优势,确立了下沉市场的绝对竞争力。也孕育出知麻、小明、微影等新兴的头部领袖品牌,开始通过“技术迭代+营销洗涤”的方式,构建属于其自己的独立产品和应用文化,形成了一定的“市场端品牌价值声量”。特别是通过领袖品牌告别传统单片式LCD投影的山寨风,实现了行业规则和行业形象的一定成程度的重塑,为单片式LCD产品线的进一步发展打下了基础。

对此,业内评价认为,现在决定智能投影两大技术格局的不是天花板,而是脚底板:即单片式LCD投影技术,虽然在天花板上,无法媲美DLP投影技术的性能(如,做不了高亮工程机,也做不了数字电影放映机);但是却可以在下沉市场,即脚底板上满足基本的消费需求:包括功能、亮度等性能,尤其是价格承受力方面的要求。

在这样的规律下,DLP投影技术只是凭借“性能优势”来压制单片式LCD产品,就很难取胜。反而是,单片式LCD投影,继承了这一轮LED光源性能升级的红利后,通过亮度等性能的提升,成功构建出一个不一样的下沉市场消费格局,并向上蚕食DLP的低价位机型市场。

竞争分界线正在从1500元向2000元升级

“过去数个季度,单片式LCD获得了数量层面的竞争优势!”比如,在低价格上的竞争力、性能提升带来的体验改善、智能投影下沉市场成为主要增量点的消费结构变化,以及众所周知的DLP上游供应紧张,扩产乏力带来的供应链压力等等,这些都是有利于单片LCD产品数量竞争优势的因素。

对此,业内人士指出,2021年到目前,单片式LCD与DLP技术形成了围绕1500元价位分界线的“对峙”。在1500元之下是单片LCD的优势市场;而在1500-2000元价位,DLP技术也提供部分轻量化的产品,满足消费者需求。

然而,随着单片式LCD在市场规模上的成功,更多的品牌展示出“技术能力”和“市场目标”的新变化。即预期2022年下半年开始在2000元价位以上,单片式LCD会推出“更高亮度”的产品。未来DLP和单片LCD的竞争分割线必然向上移动。在过去6个季度,DLP最承压的低价格产品端,单片式LCD的野心正在扩大。

实际上,为了应对单片式LCD的市场向上趋势,DLP阵营也拿出了0.23光阀等低成本方案,企图围绕2000元价位构建一个狙击单片式LCD的“长城”。但是,过去一段时间,DLP阵营上游厂商TI的供给能力遭遇了严重考验。反而,单片式LCD光阀技术,不追求极致性能,在制造上更容易“弹性的增加供给”,且也在利用新的技术不断改善其品质表现。

事实上,极高PPI密度和极高开口率的LCD技术,不仅是这两年投影行业在需求,VR行业、手机行业也在需求。几大行业的共同推动,让单片式LCD投影光阀技术提升比较明显。这也就给其对应的产品“不断向上突破市场顶板”提供了基础。结合LED光源自身的进步,行业认为也许2000+价位投影产品,也会进入DLP和单片式LCD的混战态势。

虽然这种变化不会影响DLP中高端智能投影的消费需求,例如1000+流明以上的市场表现;但是却会实实在在的威胁DLP智能投影的存量市场规模——一旦在存量市场展开竞争,此前对单片式LCD有利的“DLP产能不足”问题也就不会存在。预计在单片式LCD向2000+价位进攻的背景下,低端DLP投影产品会发起反攻:其一是进一步降低500流明左右产品的价格;其二则是在2500元价位上下普及800-1200流明产品。

更低价格的500流明左右DLP机型负责与单片式LCD的中高层次产品正面较量;而2500元价位用高亮度机型则可以守住“DLP投影阵营的性能优势地板”。

无论如何,随着DLP阵营和单片式LCD阵营较量的深入,尤其是规模价值天平向单片式LCD的进一步倾斜、单片式LCD产品性能进一步向上开拓,两大技术之争将日趋进入“混战”为特征的更为“激烈”的时代。这一阶段的竞争的输赢甚至不可能短期分出来:因为,单片式LCD在低端需求上拥有绝对优势,而DLP则占据高端智能投影市场的王座。在两个都有强大的基础市场支撑下,其市场价格分界线的争夺将长期化。

综上所述,2022年上半年是一个转折时刻。单片式LCD的高增量与DLP智能投影的低增长,甚至部分市场线的萎缩形成对比。对于单片式LCD阵营,继续扩大战果、向DLP投影传统市场的更深处升级是必然选择;对于DLP投影阵营而言,一场规模阻击战也必然会进一步打响。这或将是智能投影行业,2022年接下来几个月,比市场能否一口气冲过全年600万台销量关口,更有看点的大戏所在。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫