在刚刚过去的618购物季中,智能投影产品依然是“抢手货”。行业预计市场规模有近2成的增长。但是,更让业界为之动心的变化是:连续下降了一年多的智能投影中DLP产品占比,开始出现“逆转”迹象。DLP投影技术在智能投影市场的“反攻”似乎已经吹响号角。

DLP投影从两条战线反攻

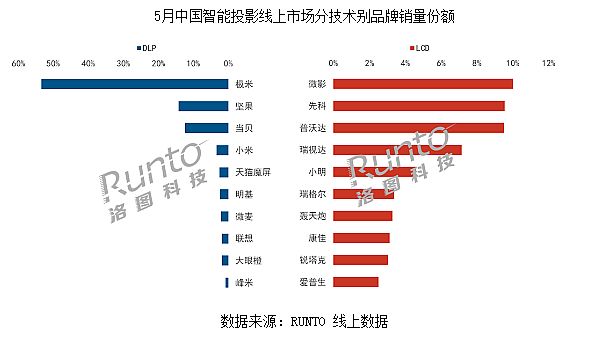

根据洛图科技(RUNTO)线上数据显示,5月份国内智能投影市场DLP : LCD技术占比为39 : 61,DLP产品占比环比明显提升,环比4月份,市场份额增长了3个百分点。

从另一个重要行业数据,市场均价看,5月智能投影市场均价为2043元,环比增长185元。由于DLP产品价格明显高于大多数LCD产品,由均价变化可以看到DLP投影机市场占比的增长。

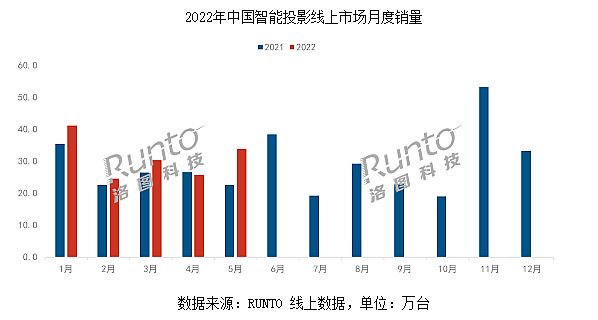

同时,2022年5月,中国智能投影市场(不含激光电视)线上销量为33.8万台,同比大涨49%,环比增长31%;销额为6.9亿元,同比增长44%,环比增长44%。——大增的原因是2022年618促销开始于5月31晚上8点。这导致相当一部分618购物季订单,进入5月统计数据,让5月市场成绩增长显著。

5月份在31日晚间618行情带动下,亦实现了环比数据“销售额增幅显著高于销量增幅”——代表着市场内高于中位数价格产品的成长性要好于“低价格”产品。这也是对DLP产品市场占比提升明显的佐证数据。尤其是在大促销下,产品价格普遍有1成左右降幅的背景下,环比销售额增幅依然显著高于销量增幅,更说明“高端产品”日益畅销。

例如,2021年极米推出的易烊千玺代言系列高端产品,依然是智能投影“性价顶点”的代表作。2022年春季新品峰米4K V10、当贝X3升级版、爱普生3LCD产品,市场表现都有明显提升。体现了5000+以上智能投影市场从萌芽阶段,正式进入“高性能消费”的快速发展期,在DLP智能投影市场上的占比也首次突破10%的两位数瓶颈。

另一方面,DLP智能投影机在2000-3000元价位上实现了新的性能突破。800-1000流明机型开始进入三千元以下市场。这导致DLP智能投影普及型产品的性能表现,和低价格单片式LCD投影机的性能上限之间的差距“变得更大”。性能优势的吸引力,成功改变了部分关注1500元及其以上价位单片式LCD投影产品消费者的选购意向。

即在5000元以上高端产品上更强、在3000元价位以下的普及型产品上性能也更强:这两条线助力了5月31日开始的618市场DLP技术线的“反攻作战”。

不对称较量还在继续,胜负天平向DLP倾斜

LCD智能投影和DLP技术的占比格局出现较快变化,起始于2020年底、2021年初。导致过去十几个月,LCD占比逐步提升的原因有三个:

第一个是,国内智能投影市场的增量从一二线城市向四五线城市、乡镇市场延伸。即下沉市场开启。而下沉市场的价格敏感性更高,单片式LCD智能投影的价格在2000元以下,大部分在1000元以下,从价位看更能满足下沉市场的“小镇青年尝鲜需求”。

第二是,在新一代LED光源的支撑下、在DLP智能投影开辟的自动对焦等技术辅助下,单片式低价格LCD投影出现了一轮性能升级。即300流明到500流明投影亮度产品、叠加造型不错的外观、自动对焦等功能,构成了1000-1500流明的所谓“高端单片式LCD投影机产品线”。这些产品因为性能的实质提升,也跨过了“可用”性的门槛。尤其是一批专注于这种有一定品质的新单片式LCD机型的企业和品牌的崛起,带动了一轮“单片式LCD智能投影”消费潮。

第三是,DLP投影市场给予了一个神助攻。2020年下半年开始,国际半导体产业链供给紧张。DLP技术的核心DMD光阀,属于硅基半导体微机电产品。在半导体产业链供给紧张、涨价不断的背景下,DLP投影的解决方案和上游产业链供给“扩张赶不上下游需求增长”,且部分产品线出现了“涨价”。这给单片式LCD投影的市场增长,提供了外部助力。

但是,随着智能投影市场的进一步深度成长,尤其是2022年5月份以来,一些新的变化正在出现:

例如,上文提到的618促销期间,800-1000流明量级的DLP投影机价格进一步下滑,最低压到了2699元左右。——从1699元的单片式LCD到2699元的DLP机型,几乎是亮度整整差了一倍。形成了典型的“性能差大于价格差”的格局。而且未来,高性能的DLP技术优势还会进一步升级:不仅是高亮度,也包括高端的4K需求等,都是对单片LCD技术的体验碾压。

同时,5月份以来,全球半导体产业链的供给态势出现逆转迹象。一方面是全球半导体企业的大规模投资,渐渐进入投产阶段,改变了未来供给预期。另一方面是全球经济在美元和欧元的QE退出、加息周期和全球众多国家高通胀预期下,消费经济的前瞻预期和现实表现都呈现向下态势,改变了半导体产业链未来一段时间的需求预期。如,MCU、驱动IC、部分电源管理IC与CIS影像感测器市况已经出现逆转,砍库存、降价出清取代了此前的抢货和涨价。

对于DLP产业链而言,半导体行业的变化显然是有助于“供给端有效扩张”和适当的价格下降的。这将与此前十几个月内单片式LCD投影份额迅速提升期的变化“恰恰相反”。甚至,不排除,DLP投影阵营重拾0.26光阀布局1500-2300价位市场的向下攻势的可能。

更为重要的另一个变化是:下沉市场的单片式LCD消费热情正在从“尝鲜”向“刚需”变化。这一变化的核心是,下沉市场消费者对于如何购买智能投影、智能投影核心性能是什么,从一无所知到认知清晰的变化。一旦消费者更为关注产品的“真实体验和价值”,千元以下智能投影市场就会出现逆转。这将显著不利于单片式LCD投影继续保持整体市场的“份额优势”。

或者说,在过去十几个月中,单片式LCD投影畅销带来的“DLP:LCD”技术之争中,有利于单片式LCD的三大核心因素都在发生“反转型”的变化。或许,这就是618市场上,DLP机型占比从下降到上升翻转的关键所在!

智能投影未来的技术之争不会停,但是主角会变

目前,不仅是DLP投影技术在智能投影技术阵列中的占比可能已经触及低点,正在转向反弹。2022年上半年,3LCD和3LCOS技术的智能投影占比也有所提升。后两者一样可以为投影市场提供高亮度、4K分辨率等高性能解决方案。

行业人士指出,三片式技术的成本高于单片式技术。这就决定了在智能投影中高端市场成熟之前,3LCD和3LCOS技术的市场劣势明显。而随着智能投影一二线用户更多转向对性能的需求时,3LCD和3LCOS技术的机会也就来了。同时,LCOS投影光阀也属于“硅基显示”阵营,其竞争力过去十几个月也会受到半导体产业链产能紧张、成本上涨的影响。

未来随着更多的消费者更为关注智能投影产品的性能表现,以低成本为基本盘的单片式LCD的长期发展趋势必然触碰到“性能瓶颈”这一天花板。同时,DLP、3LCD和3LCOS技术则可以凭借效果优势“逐渐胜出”。即未来投影显示技术之争的主角中,很可能没有单片式LCD的更多空间。

综上所述,单片式LCD市场的高增长,很可能是特殊的行业发展时期的产物。618市场中DLP产品占比的提升,代表了一定的市场翻转行情的出现。这一点的确定性虽然还不是很强,但作为长期的产业趋势,技术推动性能价值提升的主线下,智能投影的未来,必然更多属于那些能够提供更好体验的产品技术。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫