2022年第一季度,对于激光显示产业而言是一个“极具意义”的时刻。行业不仅再次实现大幅增长,更是孕育出了崭新的结构性巨变。其中,新兴增量点正在给激光显示行业带来“空前”的市场机遇。

第一季度销量历史性新高

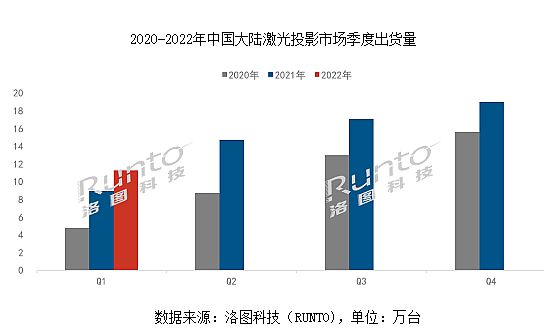

根据洛图科技(RUNTO)《中国大陆激光投影市场分析季度报告》显示,2022年第1季度,我国大陆市场激光投影出货量为11.2万台,同比增长26.1%。市场需求不仅在“疫情反复下”保持高速增长态势,且首次在第1季度突破了10万台销量大关。

据悉,激光投影第一季度销量,在2019年到2022年分别为:7.5万、6万台、8.8万台、11.2万台。如果说2021年第一季度是“恢复到疫情前正常增长水平”;那么2022年的第一季度成绩就是“真正实打实的表现出行业增长的长期趋势”了。

特别是考虑到一季度往往是行业销量的全年低点,11万台的表现,也让激光投影的2022年全年成绩值得期待。行业预测2022年激光投影机全年市场规模可能高达85万台,并在2023年冲击百万台以上的目标。激光投影在LED、汞灯、激光三大光源中的“末位”位置也会让出,汞灯加速被替换下,行业光源市场日趋变成激光和LED两强争霸。

部分细分需求市场面临结构性变化

与激光显示整体市场的高速增长不同,在商、教、家和工程四大投影应用场景中,不同细分市场和品类的市场走势却并不相同。

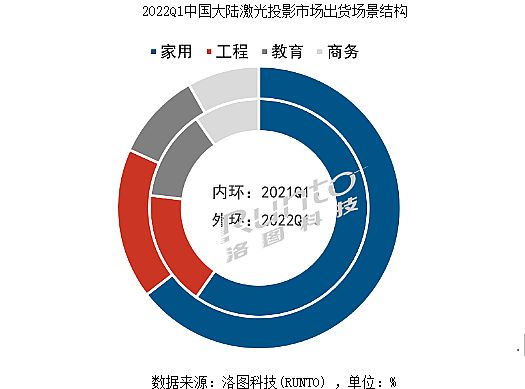

首先,家用市场是行业最强增量引擎,但是主要增长点却全面改变。数据显示,1季度激光家用市场出货量同比增长36.2%,占到整体市场的份额达到64.5%,较2021年同期增长4.8个百分点。增幅高、占比超过半数、占比率继续增加,这凸显了家用场景是激光显示第一大未来市场的优势。

同时,数据显示家用激光显示中的激光电视产品,第一季度爆冷:我国大陆激光电视市场一季度出货量4.4万台,同比下降3.6%。下降的原因是75/88英寸等激光电视产品面临大幅降价的同等尺寸液晶显示设备竞争,市场出现一定幅度萎缩。而激光电视一直是过去数年,家用激光显示增量的主要引擎,是激光投影家用的标杆产品。既然家用激光投影还在高增长,那么必然需要有新的产品线填补激光电视的“空白”。

后者就是激光智能微投产品。一季度激光智能微投市场销量超过2万台,较2021年同期的2000台左右销量增长近10倍——作为一个全新崛起的家用投影品类,激光智能微投展现出“王者之风”,成功接棒激光电视,成为今年一季度激光投影家用市场成长的又一动力引擎。

行业专家认为,激光电视的遇冷和调整是短暂的,未来会迅速恢复增长态势。结合激光智能微投市场的形式欣欣向荣,行业有足够的信心对激光显示家用市场“高看一眼”。

与家用市场类似,商务会议市场激光投影的需求也有新的结构性变化。1季度商务激光市场出货量同比增长6.2%,市场份额为8.2%,较同期下降1.5个百分点。其中,增量主要体现在“移动便携大屏”需求的投影应用上。即也是激光微投、激光智能微投,扛起了激光投影商务市场增量的支柱作用。而传统商务投影机、尤其是固定安装产品市场则变化不大,个别地区市场甚至有所萎缩。

谈到市场萎缩,就不得不提教育市场。激光投影显示在教育市场的低迷已经进入第五个年头。1季度出货量同比下降5.5%,市场份额为10.1%,较同期下降3.3个百分点——这也是教育激光显示市场形成规模以来,首次第一季度出货量跌到一万台左右。这主要是因为大尺寸液晶显示、液晶黑板在教育市场占比大幅增加。以及第一季度国内教育交互平板产品需求下滑近四分之一,行业需求整体低迷导致。(商务激光投影增量有限,也与会议交互市场、会议显示市场在第一季度的低迷和液晶产品替代性有很大关系)。

由以上分析可以看到,大尺寸液晶显示的竞争性影响对激光投影家用、商用、教育市场都有负面竞争效应。但是,投影产品也充分发挥了自己的独特优势,实现了整体市场的增长。特别是工程投影市场,激光显示不受液晶显示技术的竞争,持续保持高速成长:1季度国内工程投影需求继续保持去年的高速发展趋势,同比增长26.7%,市场份额为17.2%,是行业仅次于家用市场的“成长支柱”。

品牌格局向本土龙头集中,投影行业中外品牌实力接近全面逆转

相对于在LED智能投影上,本土创新品牌的领先,激光显示市场本土品牌的崛起,对传统外资巨头影响更大——因为激光显示产品更多集中在中高端市场,而非LED投影主打的低端应用场景。2022年第一季度,民族品牌在激光圈的崛起趋势进一步巩固。

例如,占市场份额最大的家用市场,行业前四名的海信、峰米、当贝、长虹之份额综合高达82.7%。外资品牌则出现了策略性分化,其中有明基、爱普生、优派等锐意进取的品牌;也有索尼这样甘愿退让一步,进一步聚焦超过高端的品牌。且家用市场,包括激光电视和激光微投两大核心产品类上,三甲品牌均是本土创新企业。

再例如,2022年第一季度,激光工程市场品牌格局“剧烈变动”:外资巨头中爱普生、松下、NEC等走量能力较强的品牌一季度答卷不佳。国内创新三甲光峰、视美乐、索诺克则保持高速增长。在激光工程需求整体增加的背景下,外资降、本土增的趋势更为明显。特别是在10000+流明市场,本土品牌发力并取得显著成绩。大幅压缩了外资品牌中高端市场竞争力。

而传统的商教投影市场,本土品牌的优势也日益更为显著。教育市场早已经是本土品牌占据主导。2022年第一季度光峰、索诺克拿下教育激光投影超5成份额。商务市场,光峰、索诺克、视美乐三甲也拿下超5成的份额。

可以说激光投影本土品牌崛起趋势在2022年第一季度进一步明确。除了超高端工程市场,受到上游资源、供应链关系的制约和客户选择历史惯性束缚之外,本土激光投影显示企业已经拿下行业多一半江山。结合外资传统投影品牌主导的汞灯技术加速退出市场,以及本土创新品牌在LED光源市场的优势,国内投影圈的格局,正在完成“本土品牌主导型结构”的最后一笔。

综上述,2022年第一季度激光投影市场整体向好,个别细分需求市场出现结构性下滑,但是更有激光智能微投这样的新品类加速崛起。未来在激光显示技术更进一步升级和成本加速下降背景下,市场规模持续扩大可期。同时,本土品牌借助创新的产品和应用优势,持续扩大优势市场范围是必然趋势。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫