“智能和投影机的关系,已经从‘创新和时髦’,变成了‘标配和刚需’!”面对如火如荼的智能投影产业发展趋势,行业专家指出,“智能与投影”的结合正在进入“竞争”的下半场!

瞄准千万台市场,智能投影“全力出击”

根据洛图科技(RUNTO)数据显示,2015年我国大陆智能投影市场销量突破50万台,2021年这一数据(含激光电视)则增长到超过500万台。6年十倍的增幅,无论是对于显示产业、投影圈,还是智能产品圈都是“佼佼者”。不仅如此,行业预测2025-2026年左右,国内智能投影年需求可能达到1000万台!

特别是2021年,智能投影的发展呈现出一系列崭新的特征:第一,《IDC 2021年第四季度中国投影机市场跟踪报告》显示,2021年国内市场商用智能投影机市场(搭载有OS操作系统的投影机设备;非家用市场)出货量为25万台,同比增长45%。这是智能投影在非家用投影,特别是会议投影产品,2019年以来市场大幅萎缩,国内非家用投影市场2021年较2019年萎缩3成(如果不计算智能机型,非家用市场2021年较2019年则萎缩近44%)的背景下实现的逆势增长。——即,智能投影的应用和受欢迎,已经超越了最初的“家用和娱乐”市场。

2021年,国内智能投影市场中,爱普生、明基成为两个“很有特点”的逆袭品牌。明基是目前商用投影智能化的代表品牌,也是行业第一个大规模推出专业为商务和会议场景设计的智能投影机的品牌。2021年爱普生则通过与腾讯视频的合作,加大了“家用”板块智能投影的投放,这一策略也是2021年爱普生保持市场规模实力的重要支柱。

除了这两大品牌之外,包括优派、奥图码、夏普等更多的传统投影品牌也在布局“智能投影机”。智能投影市场“传统品牌的加盟力度不断增强”,智能投影已经不再是“本土创新投影企业的自留地”,呈现出“海内外品牌均衡发力和竞争”的未来趋势。

2021年,国内智能投影市场(不含激光电视),亮度升级趋势明显,2K流明以上份额达到11.8%,较去年同期提升7.4个百分点。也就是,不含激光电视的高亮智能投影销量“一年内增加了接近2倍”的规模。这充分体现了智能投影市场“高端化的趋势”:更高亮度、更好的计算硬件配置,成为智能投影头部品牌“争胜”的必然工具。

同时,近三年来,智能投影机在全球市场的消费也面临“加速崛起”的趋势。不仅是小米、峰米、极米、海信等品牌,加速推动智能LED投影和激光电视等新品类出海,给海外投影行业,特别是家用行业注入了新动力。也包括单片式LCD智能投影的海外市场扩大,外资投影品牌积极布局智能投影版图,都促进了全球投影消费的智能化。可以说,“智能投影这个投影显示技术的中国方案,已经走向国际”。

非家用市场智能化、传统投影品牌智能化、智能投影市场高端化、海外智能投影市场进入加速成长期:这几点已经成为智能投影产业“新时代的发展特征”;构成了智能投影上半场——国内本土产业圈竞争之外的“更多新鲜的行业变革趋势”,也为智能投影品牌的未来发展,提出了“新命题”。

智能投影竞争下半场,“赛道”日趋多元化

“国内国外两个市场、传统新兴两类势力、家用与非家用两种需求——智能投影的未来必然是‘多元化’的”。行业人士指出,这对于智能投影产业的参与品牌而言,将是一个“全新”的挑战!

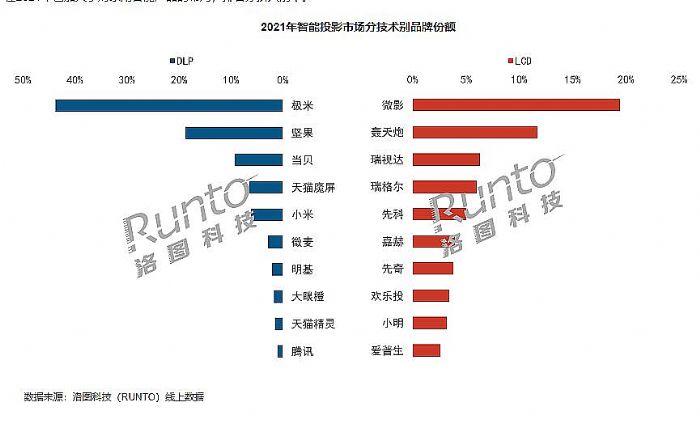

例如,智能投影产业发展,分为单片式LCD和DLP两大派系。且此前两大派系企业互不进入对方技术。但是,单片式LCD产品的亮度效率瓶颈,限制了产品性能。这必然对于追求利润和品牌发展的企业是一个瓶颈。同时,这类单片LCD产品价格低廉在下沉市场有着很大的拥趸,对于追求规模的DLP技术企业也有吸引力。

2021年峰米就通过子品牌小明进入了单片式LCD投影市场,获得了不错的下沉市场规模成绩。腾讯系和天猫魔屏系的产品,也进入两大技术通吃的行列。同时,2021年爱普生为代表的3LCD技术加强了智能投影技术布局,2022年初小米推出据悉采用索尼3LCOS技术的智能投影产品——投影光阀技术,在智能市场的多元化,单一品牌技术选择的多元化正在成为现实。

除此之外,包括智能微投和激光电视两大产品形态、LED和激光两大光源技术上,不同品牌也有日益互相进入的趋势。如,海信作为激光电视领头羊、全球激光电视产业的奠基者,2022年将通过子品牌进入智能微投市场,推出全球首款三基色智能激光便携投影机型。2022年开年以来,作为智能LED投影的大哥大,极米也积极布局了两款三基色激光电视产品,期望在2021年开始的激光电视增量高峰中,分得更多份额。

除了本土创新品牌之外,外资投影巨头、IT企业的“变阵”也在加快。例如,2021年联想增加了智能投影产品的供给、冠捷AOC则在LED智能便携和激光电视产品类上都有更多的布局。2022年春,夏普首款LED智能投影上市。而全球投影圈3LCD和DLP阵营的两大王者,爱普生和明基更是早已经加大智能投影全品类产品的布局。

对于外资投影品牌在智能投影上的布局,行业人士向投影时代表示,这是因为“智能投影真的是一个好用的创新:无论是智能投影获取网络内容的便捷;还是通过智能技术产品在对焦、梯形校正等方面的自动化,傻瓜化;以及与其它智能设备互动的投屏应用等,都是全球消费者的‘最爱’!”这使得,这一进步的技术创新,必然会从“国内走向全球”。外资品牌即便不考虑国内市场份额之争,也要去考虑全球市场的布局问题——不能在国内智能投影份额已经拱手让人的基础上,再丢掉全球市场的机会。

IT企业在智能投影上的布局,则与家电企业的“思路”相似。即娱乐泛化、尤其是互联网娱乐泛化之后,家电(TV)、IT(PC/NB,显示器)、消费电子(手机、游戏机)等之间的“界线日益缩小”。以至于智能投影到底是IT设备,还是家电,或者消费电子,已经无法简单定义。面对一个国内市场千万台、全球市场未来渴望上升到3000-5000万台的细分新品类,IT企业加入竞争在正常不过了。

“核心技术多元化、产品形态多元化、应用场景多元化、参与品牌阵营多元化,以及海内外市场协同发展的智能投影下半场新格局已经初显端倪!”面对这样的形式,需要国内智能投影企业和品牌,尤其是创新品牌拥有“更广阔的视野”、“更长期的战略”,从行业发展和需求升级的崭新特征出发,构建更为多元和充实的综合竞争力——智能投影产业竞争下半场,既是机遇也是挑战,行业同仁需要再接再厉!

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫