刚刚进入9月,显示产业界就爆出大雷:8月份,液晶显示面板降幅惊人,可以用暴跌形容——行业人士表示,2020年第二季度开始的面板涨价潮彻底结束了!且暴跌速度,远快于此前的暴涨速度!

暴跌真的来临了

2020年第二季度到2021年第二季度,很多尺寸的液晶面板涨幅超过50%;带动彩电均价上涨超过三分之一。部分品类产品均价甚至接近翻番。全球显示产业,无论是面板、TV还是PC与NB都迎来了一个“史无前例”的大牛行情。

但是,2021年6月开始,市场行情不再乐观。首先是,中小尺寸TV面板滞涨,7月份32英寸为代表的中小尺寸TV面板价格下降、8月下旬大尺寸彩电面板也加入降价行列。业内预计9/10月份PC和NB面板也在劫难逃。

尤其是8月下旬,集邦咨询光电研究中心数据显示,32英寸较上一月均价下跌13美元,跌幅14.9%、55英寸下跌17美元,跌幅7.5%。同时奥维咨询数据显示,8月份32-75英寸主流彩电尺寸价格已经全面下降。

从厂商角度看,全球液晶面板第一大制造商京东方表示,根据咨询机构统计的口径,TV用面板8月价格有10%-15%的下降,预计9月还会有一定幅度的下降。虽然这一表述并不代表京东方产品价格下降程度,但是足以令分析家认为,京东方产品均价也在下降。

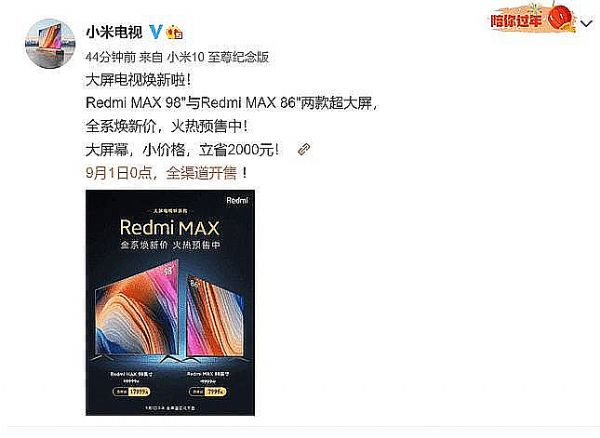

另外,8月30日,小米电视官微宣布,Redmi MAX 98"与Redmi MAX 86"两款大屏电视直降2000元,售价分别为17999元和7999元,将于9月1日全渠道开售。——这是这轮液晶面板价格下降之后,首个“官方价格战”声明。其中,98英寸巨屏电视售价,再次创出历史新低。

毋庸置疑,价格逆转已经发生。”行业专家表示,对于四季度要购买彩电的消费者而言,现在有福了。预期双十一、元旦和2022年春节,彩电产品,乃至于PC和NB产品价格都会比较“喜人”。有选购计划的消费者不妨等待价格进一步下滑。

价格逆转,早已经是必然

全球液晶显示价格上涨的根本原因主要有三个方面:第一,新冠疫情导致的极少部分产能运转不畅——这是次要因素;第二,新冠疫情导致的居家办公和宅经济,带来TV和IT消费的总量成长——这也不是核心因素。

第三,欧美的QE政策,货币超发和直接面对家庭用户的现金补贴,带来的采购能力——这是最核心的液晶面板涨价原因。即,需求再强大,也没有欧美市场普通民众手里突然多了一笔钱来的“硬气”。

但是,无论是疫情导致的产能受影响,还是居家办公、宅经济的需求增长,亦或者QE的货币宽松,都是“偶然因素”,不会在长期规律上放大市场需求。这种因素下市场的增量更像是某种透支效应。例如,欧洲货币政策正在引发十年来最严重的通胀,美国货币政策则是更带来几十年以来最严重的通胀数据。美联储的缩减“购债”已经实施;进一步的加息工具的运用也大概率会在2022年到来。

欧美作为显示需求扩张主动力的QE政策将逆转的预期;以及,透支效应下,消费需求的逐渐饱和,在2021年第二季度导致美国市场,彩电备货速度超过销量速度——市场进入库存增长期。虽然,第三季度,液晶面板行业部分企业采用了减产措施(如韩国企业加速退出原本2020年就准备关停的产品线);以及采用年度检修措施、减少产能,抑制市场价格周期过快下滑,但是“该来的价格下降还是会到来”。

而且,行业纷纷预计,这轮价格下降速度将“史无前例”。因为,此前的高景气导致的透支效应,正在和疫情下的购买力实质下降、全球经济结构性问题、欧美货币政策调整叠加——此前的液晶面板牛市,多重有力因素叠加的力度有多大;后面的价格下降周期多种不利因素叠加的力度就会有多大。

上坡过快,下坡也慢不了,这是目前行业内早已经有过心理预期的事情”,一位行业人士表示,虽然大家都在尽量避免这样的事情发生,但是人力能多大程度熨平行业周期的低谷,谁也没有把握。

新一轮价格战不可避免,产业升级渴望加速

未来一年半载液晶产业的主题只能是“过剩和降价”。面对液晶面板的价格下降,终端企业,无论是TV、PC显示器,还是液晶商显行业,所有的品牌,就像液晶面板涨价周期,产品不可能不涨价一样:现在面板降价周期,终端产品也不可能不降价。即价格战不可避免。

但是,努力避免价格战下的损失,不仅仅是简单和对手用价格抢市场这么简单。分析认为,进一步的市场低谷周期,将成为新一轮产品换代的契机。

第一, 大尺寸占比会更高。一台65英寸电视对面板产能的消耗是32英寸的四倍。如果市场多多销售大尺寸电视,就能有效缓解面板行业的供给过剩危机。通过提升产品尺寸,终端品牌也可以获得均价上的提升、有利于销售额数据的美丽;面板企业则可以保障更高的产能利用率,降低生产线低负荷下的额外单位产品成本。

因此,可以说即便降价,面板和彩电企业也更倾向于“大尺寸先行”。例如,红米的产品降价就是从98英寸和86英寸开始的。利用价格下降驱动更多大屏巨幕的销售,符合行业上中下游的共同利益。

第二, Mini LED会进一步加速渗透。Mini技术提升了TV和显示器企业的技术附加值、产品销售均价,和利润水平;同时也增强品牌的技术创新形象和市场话语软实力。尤其是在行业不景气周期,这种新技术的需求引领效果会更为明显。所以,行业同仁纷纷将接下来的市场亮点集中在mini产品上。

例如mini LED上游企业,华灿光电半年报显示,今年上半年Mini LED产品销售额同比大幅增长140%,并且终端新品频现市场。9月1日,HKC正式发布首款国产Mini LED+4K旗舰显示器PG27P5U。此前,8月26日的新品发布会,TCL也推出了庞大的mini LED产品阵营。

从统计数据看,目前mini LED电视和PC显示器溢价水平几乎是翻番性的。行业预计,到2025年mini类产品还能保持20%的溢价水平。在行业降价趋势下,实现更多的mini类产品布局和销售,无疑是终端企业提升产业话语权和保持销售额成绩的最好武器之一。

液晶面板新一周期,外溢效应明显

如果液晶面板的降价,推动了大尺寸和mini类产品的加速普及,这显然会加速众多的“行业”进入新一轮变革时期。

例如,mini类背光和更大的显示尺寸,都意味着液晶行业对LED芯片的消费量大幅增加,这会给2021年开始的LED产品的供不应求、涨价周期“雪上加霜”。当然,其最终市场影响如何,还要看LED晶圆和IC类产品的扩产速度。

再例如,大尺寸液晶显示更为便宜,在86/98英寸市场将推动会议平板、液晶黑板等商显类产品更快的普及。这对于商教显示行业的投影厂商而言是不利的消息。投影厂商如何用技术创新和成本创新应对这一趋势,将成为短期内的重大行业性压力。

液晶的进一步大尺寸化、价格下降和mini技术化,还会对OLED彩电产业产生外溢压力。尤其是在彩电行业整体供给过剩预期下,OLED彩电如何走出新的价格和性能竞争力,能否在更大尺寸、更便宜的液晶,或者mini LED液晶产品压力下,保持高速成长,成为一个重要的TV行业“观察点”。

同时,新冠疫情的影响,叠加投资能力更强和全球产业链转移,让2021年上半年京东方、华星光电和惠科成为全球液晶面板三甲。未来的行业价格下跌周期,韩系面板企业恐加速退出液晶面板制造;我国台系面板厂商的扩产能力也将大受抑制。这样很可能强化我国大陆地区面板企业在液晶面板线上的固有优势。强者恒强下,本土面板企业和依赖其的下游终端企业全球话语权是否增长,也值得进一步观察。

更为重要的是,液晶的不景气一直是新型面板技术发展的催化剂。包括玻璃基板的micro LED直接显示产品、OLED面板等是否从中获得更多的研发资源支持;以及这些产品在与液晶的价格比较中,是否承受更大的降价压力,都是重要的行业变数。

总之,作为今天显示行业最大的核心战略资源,液晶面板价格周期的逆转,可产生的外溢效应、大行业影响非常众多。产业变革之下,需要行业企业高度关注降价效应的各种连锁反应,并为新周期的激烈竞争未雨绸缪。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫