2021年618彩电市场,到底是应该悲观,还是应该乐观呢?行业企业现在“心情”大不统一!据奥维云网(AVC)线上监测数据显示,2021年618彩电线上销量规模达265.5万台,同比下降19.6%,销售额81.6亿元,同比增长25.7%。

这个数据中,销量下滑近2成——这是一个历史之最;但是,销售额涨了超过25%——这也是另一个历史之最。涨跌都是历史之最,“悲喜”之间厂家心情到底是哪个,估计很多人会说“很忐忑”吧。

数据变化要“纵向”看

2020年618中国彩电线上市场零售330.1万台,同比增长30.9%;零售额65亿元,增长16.6%;2019年618促销期,中国彩电线上市场零售量252万台,同比下降3.5%;零售额55亿元,同比下降12.8%。

这两年的数据,和2021年比较:第一,销售额上还是“一直增长”的。且,2021年增长量非常高。彩电企业因此可以更容易“赚到钱”,这已经成为共识。尤其是在这个618“价格战”出奇安静的背景下,彩电企业即便在“上游涨价”压力下,其赚钱效应也不会差。

第二,从销量数据看,2021年似乎比2020年惨很多——但是,2020年的618销量高,是因为此前的疫情导致“需求后移”,加上2020年618是有史以来平板电视最便宜的一个购物季,销量高一点很正常:这种高销量,更多是清理此前的疫情库存。不过,2021年618销量和2019年同期比较,规模不是下降,反而是增长的。

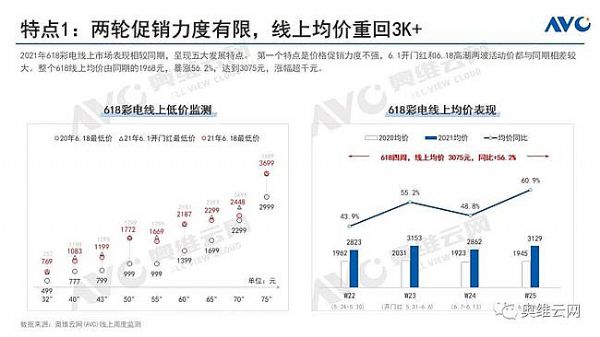

且,由于上游市场价格变动,全球彩电市场处于景气周期,2021年618市场,国内线上彩电均价平均增加1000元以上——2020年618销售的大多数产品售价在不足千元和千元出头位置,2021年618彩电线上均价由2020年的1968元,暴涨56.2%,达到3075元;此前2019年、2018年等,618购物季也是创出“当时的历史最低价”:这种反差之下“销售规模还能较2019年有所提升”,2021年618购物节绝不是“悲观”局面。

即,抛掉2020年618的特殊性之后,无论是销售量还是销售额,其实都在增长。尤其是销售额上,2021年呈现出“均价”和“总量”几乎从未有过的“高景气”——数据纵向看,扣除特殊波动,彩电市场在这个618可谓已经是“赚翻了”。

市场变化更是体现“积极”一面

2021年618购物季消费结构,65英寸及其以上大屏比达38.1%,对比2020年同期增长15.5个百分点,对比2019年更是有65英寸及其以上大屏销量足足“翻番”的好成绩。

如果考虑的是显示面积销量变化,2021年也将是一个增长量比较高的年度。”行业人士表示,一台65英寸,比4台32英寸显示面积还要大,这种差异决定了从“面板端”看,2021年618是绝对的“景气C”位。

事实上,国内彩电消费格局从2019年开始就已经发生革命性的变化。2017-2018年,32英寸还是市场销量最大的尺寸线之一;而2021年这个桂冠属于65英寸。如果考虑58英寸及其以上产品的销售占比,市场几乎在2021年618表现出,大尺寸占比超4成的趋势。近一半的消费者,会选择“大尺寸电视机”。

如果再计算上,这一期间选择家用投影、LED智能投影的用户——这类用户大多数是中尺寸电视,额外配备投影用于大屏欣赏——2021年618期间,以58英寸为大屏标准线,将有超过半数的视听消费者选择“大屏”。

即,以大屏幕为中心,家庭视听升级趋势非常明显。大屏幕对市场的撬动作用正在成为彩电行业的“第一增长力”:即便销量不变,或者略有下滑,大屏幕也能支撑行业销售额和利润的增长——彩电市场的成长性,正在从“数量”全面转向“质量”,新的竞争高地已经格外明确。

显示技术升级PK应用技术升级

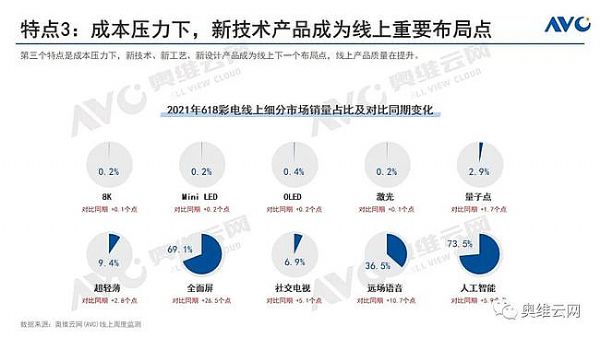

2021年618市场,彩电技术性市场特征变化中,除了“大屏”这个核心点之外,“应用技术”升级也是“重大趋势”。

其中,社交电视,以大规模上市不足18个月的“新秀姿态”,赢得了线上市场6%以上的市场份额,可谓之“生龙活虎”的姿势。同时,包括语音智能技术在内的,各种创新的应用技术产品也都销量“棒棒”的。

反之,以量子点、OLED、mini led、8K等为代表的“显示技术”升级产品,曝光率虽然高,但是真实销量上受欢迎程度一般。虽然这些特点的产品销量也有增长,但整体市场占比依然很小,不足以撬动市场大盘变化,也没有形成“应用趋势”。

对此,业内分析认为,核心原因有两点:第一,显示技术进步往往是“高成本”因素,价格增加依然是限制消费规模的核心因素。比较而言,如社交电视,其开发技术主要是应用高度成熟的摄像头技术,加上必要的软件程序,产品价格变化高度可控。

第二,实际体验看,市场占据主流的液晶显示技术处于“高度成熟状态”,新进的显示技术创新,多数具有“极限突破”的意味,而不是“价值补短板”——这些新技术带来的“获得感”越来越模糊,消费者的选购热情也并不高。而那些更为踏实的产品创新,比如超薄、全面屏是一眼看得到的,社交应用、智能语音等等更是“实用”功能。显然后者更能激起购买热情。

液晶显示技术升级,修修补补的性质,以及OLED显示技术自身的高价位、与液晶比较差异性并不凸显等特点,决定了消费者对显示技术卖点的敏感度,远不如应用技术创新。

当然,从厂商角度看,显示技术和应用技术的双轮驱动是不能“偏废”的。彩电市场供给上,二者的产品规模没有显著差异。这一点也体现出技术规律和市场结构的“一定错位性”。

彩电产业进入新的结构性时代

传统彩电市场的规律是“低价格”+“显示技术”创新占据C位;2021年618市场,彩电行业的消费结构是“价格相对合理的大屏产品”+“应用技术”创新占据C位。彩电市场的新结构时代已经开启。

同时,这个618线上销量是线下3倍的格局,也进一步改变了彩电产品营销和信息传播的规律。电商绝对主导时代的来临,也在考验彩电企业软实力格局的变化。如何塑造彩电企业崭新的“软形象”和“线上公关”能力成为越来越重要的必答题。

总之,2021年618市场,绝不是像表面销售量数据展示那样“不堪”。其基本面反而是市场格局,从数量主导到质量主导的转变中,表现出“高质量成长”的良好局面。

如果个别企业感觉成绩很难受,大致是因为此前高度依赖低价格策略的关系:在新的消费趋势下,彩电企业向“非价格”因素要发展,向“升级”因素要发展会成为常态——那些改变较晚,甚至根本没有变化的品牌,面临的不仅仅是这个618很难,而是以后的路会越来越难。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫