“如果你生活在月球的背面,那么不好意思黑暗将是永恒的、陨石的威胁也时时刻刻存在。但是,月球背面的问题,不妨碍月球正面光鲜的美丽,甚至拥有嫦娥玉兔这样的美好想象!”

这段文字,非常适合描述,目前,2021年春季投影产业的“状态”。一方面,即光峰之后、极米再次成功IPO,这绝对代表产业的“正面”的阳光与希望;但是,另一方面,现在是投影行业历史上“悲观情绪”最浓厚的时期,甚至有人说这是“至暗时刻”!

“谁在为投影而哭泣?”

“我们的销量下滑6成多!”这是一个业内老牌企业,甚至曾经是国内市场顶级品牌的企业,内部人士的真实感触——2020年,多方因素叠合作用,让投影产业一些企业的日子很不好过。

不过,这不是行业的全部:更为重要的行业规律是,投影产业的版图按照新兴品牌和传统巨头可以分为两块。新兴品牌,无论LED智能投影还是激光电视都大量依赖新兴渠道,即电商市场占大头、同时,激光电视还渗透了传统家电连锁卖场——这些新兴产品,唯独对传统投影分销渠道不友好。

比较下,传统投影巨头也进行了线上销售转型,但是线下市场对传统分销渠道的依赖非常强烈。尤其是教育、工程市场,基本全面依赖线下渠道。

这使得新兴投影品牌们“更能轻装上阵”,传统品牌的行业链“包袱”更重。或者可以这样说,传统投影品牌,不仅拥有更多有重大舆论影响的大牌企业、还拥有大批的传统渠道商,后者也可以“舆论发声”——这些传统品牌和渠道体系,也是2020年市场业绩下滑比较厉害的“投影产业组成部分”:即恰是这一块的人士,发出了“悲观”、“至暗”这样的声音。

当然,这并不是说新兴品牌市场2020年没有企业遭遇“滑铁卢”:只不过,新兴的LED智能投影和激光电视,“下滑”的企业多数是市场的“杂牌军”。不要说这些企业业绩下滑,即便这些企业都消失,也不会在“行业舆情”层面产生多大的声音。结合2020年LED智能投影和激光电视主流品牌“业绩纷纷增长”的现实,“新兴品牌阵营”依然保持较好的“心态”,特别是传达到舆情上的信息比较正面友好,就是必然的结果了。

所以,知道了“谁在为投影哭泣”,也就认识清楚投影产业现在“截然不同”的两个世界的“结构性存在”。上涨的家用市场,激光和LED新光源和新品牌的崛起;以及传统投影应用市场的不佳表现,与长期发展的各种问题!

“传统巨头为何突然不灵了?”

“家用搞不定,商教没希望,工程开打价格战”——这是一位内部人士对传统投影产品阵营品牌过去3年表现的概括。到了2020年,这些因素还要在加上,LED和激光加速对汞灯替代,以及工程这一传统品牌主要“利润市场”的“疫情萎缩”。

“长期不利因素,和疫情短期不利因素叠加,传统投影厂商进入历史性的低谷。”据行业研究数据表明,2020年汞灯投影销量可能只与2009年相当,“一觉回到解放前”的评价并不夸张——且考虑到产品均价已经不及10年之前,汞灯板块的实际效益水平已经是“不能形容”之惨烈。

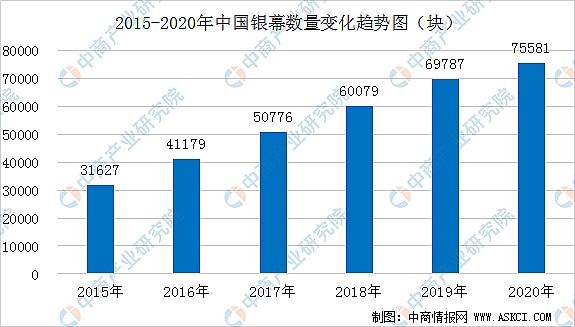

汞灯投影面临商教市场,交互平板产品大量替代性竞争:10年前商教市场液晶大屏占比是零头,现在投影占比则只剩下两成市场;2020年传统汞灯投影还面临了LED和激光光源更为成熟与廉价的替代性挑战:例如,家庭影院投影市场汞灯销量首次低于激光产品——IDC数据,家用市场激光占7%、汞灯占5%。”

而且未来,汞灯的传统价格优势还会被不断稀释:激光商用机3000流明,民族品牌新秀索诺克已经打出3999的价格;同时,LED也越来越亮,越来越能替代传统汞灯投影机。甚至,业内已经有人提出“未来是激光和LED之间的战争,汞灯只是顺带‘被死亡’!”

但是,这种技术趋势、市场选择的趋势不是“一朝一夕完成的”,那么传统投影巨头为何“反应慢半拍”呢?答案在于,1.传统企业不想过快放弃汞灯的“既得利益”,这个产品线高度成熟,不需要任何研发或者前期投入,是已经到嘴里的肉;2.传统投影企业都是全球性巨头,而投影创新技术和创新品牌的崛起“只是我国内部的事情”,在“外国”传统投影品牌依然可以“悠悠哉”——不为中国市场这个局部“市场”做战略性的改变。

正是以上的两个关键选择,让传统投影企业在“国内市场陷入2020年式的被动”。即,家用新场景新技术没赶上,商教被交互平板冲击,疫情进一步压缩了其他传统市场收益,同时激光和LED替代进程持续加速……没有好消息,只有坏消息,说是“至暗时刻”也没有错:只不过这是部分企业的至暗时刻,而不是整个投影产业的“至暗”——极米IPO成功,足以代表另一种趋势。

“另一种选择、另一种趋势”

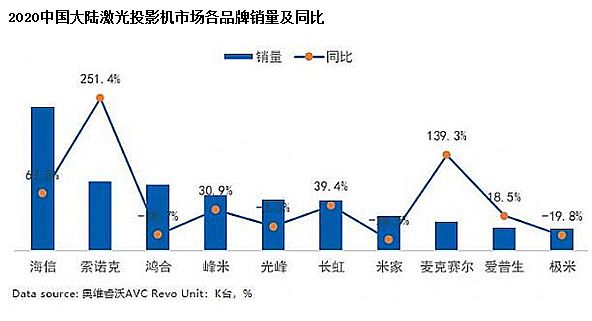

极米、坚果、米家+峰米、光峰、海信和长虹、索诺克与视美乐,这几股投影势力在近年来都“处于上升通道”。部分行业专家认为,不仅是新光源,家用和智能,甚至包括工程市场,本土军团的“新天团”已经形成。

“新天团和老天团之间必然有一场战争!”笔者曾经见到过一个网友留言,他指出“当彩电向4K普及的时候,汞灯投影还有大量800*600分辨率的机型,这不是技术问题,而是思想问题、脑子问题!”事实上,新品牌的崛起,核心还是靠“老品牌的成全”。以激光电视为例,其核心的抗光幕产品技术有近三十年的历史、其超短焦反射镜头技术此前最大的市场是15-20年前的背投电视产品……这两大核心更应该是传统投影企业的长处,现在却成了“全新”品牌的绝活。

曾经投影是一个高度专业、窄众的领域,或许这种“产业自身的壁垒”塑造了传统品牌“亦步亦趋”的文化和思维方式。“挤牙膏式的技术进步和产品创新”,必然落后于新秀崛起的“大刀阔斧的革命”!

而在笔者看来,2020年的“传统之悲”或许还只是开始。本土投影创新的力量,带来了实实在在的成长。成长包括终端品牌和产品销量:没有LED家用,全球投影市场如何能迈上千万台规模呢?同时更包括了上游代工、部件厂商,更包括TI这样的光阀企业、欧司朗这样的光源企业。

如果从上游厂商角度看,一方面,他们需要稳定“客户群体”,不希望品牌商之间血腥杀价,他们会以供应商的垄断技术优势“维系产业平衡”,进而在长期与短期利益之间找到平衡点。但是,另一方面,当TI的DMD-DLP技术体系在商教市场承压,却在LED智能投影市场“飙高销量”后,上游厂商眼中谁是“真兄弟”会不会变化,会不会出现“谁最能出货就支持谁”的倾向呢?

这个问题的答案是肯定的:好生意必然来自于“强者”的合作。这一点的表现就是峰米的微投去台湾搞众筹(台系投影军团的大本营)、极米明确提出“海外扩张”的新战略:笔者认为,投影市场新旧品牌之争,正在进入从“国内单一市场、有限范围内”的较量,变成1.全球市场的竞争、2.包含上游企业支持的侧重点重新调整的深层次竞争。

这其中,新旧品牌的矛盾从“终端”扩大到“上游”,将是未来三年一个很敏感,但更有全球市场决定性的“话题”。——某种角度看,留给传统投影企业“故步自封”吃老本的时间和市场空间真的不多了!

“消费者要重新选择品牌、TI或者爱普生作为光阀供应商,也需要重新评估合作对象的权重。”——投影行业“趋势和选择之争”正在进入产业“深水区”!

“换一个视角,投影圈依然海阔天空”

“站在月球的背面、还是正面,感受到的会截然不同!”2021年投影行业也是如此。新兴企业,如极米的IPO、如光峰放映机市场的春节档电影票房的复苏、如海信的激光电视走俏,这些都是朝阳和希望。

相反,传统企业,越是产品线故步自封,越是依赖商教两大传统主力市场、依赖汞灯传统技术,必然就会越感觉到行业的“黑暗”:已经不是黄昏的问题,而是午夜支配下的对未来前途的“恐惧”。

从数据看,奥维睿沃AVC Revo《中国激光投影市场数据追踪报告》显示,2020年中国激光投影市场销量483.8 K台,同比增长9.3%——考虑文旅和教育市场受到疫情影响萎缩不少的负面作用,激光投影在商务和家用市场的实际增幅都超过两位数。其中,家用市场增幅高达21%。

另据《IDC 2020年第四季度中国投影机市场跟踪报告》,2020年中国投影机市场总出货量417万台,同比下降9.8%。但是,2020年国内家用投影市场出货量300万台,同比增长7.5%。占据主角的LED智能投影,家用市场依然保持较高的双位数增幅,成为整个投影市场增量的关键。甚至,商用移动投影应用中,LED投影也保持了不错的增长成绩。

而且,在2020年传统投影品牌普遍成绩受到压制的背景下,转型较快的品牌则获得了比较好的业绩。例如,爱普生作为投影行业老牌大哥, 2020年在国内工程市场,销量同比增长26.5%,占据工程市场13.2%的市场份额,上升2.1个百分点。考虑2020年工程市场整体萎缩,这一成绩来之不易。同时,爱普生的家用机的激光化、智能化转型也取得不错成绩,继续保持传统家庭影院机型第一品牌的桂冠。

“创新就会有成绩,墨守成规就会被淘汰”。行业专家指出,投影业是悲还是喜,取决于企业对未来如何选择和打造。家用、工程、特种商用和教育,投影技术的优势不容替代。只要找好针对性的市场、进行针对性的创新,在2020年大疫之年都能获得增长。

放眼全球,LED智能家用的普及、激光电视的崛起、激光工程的升级等等新趋势,以及投影的5G+智能应用,都只是“刚刚开始”,巨大的增量空间至少远大于今天投影产业的总规模。未来可期,却只中意于有准备的人。只要敢于创新、突破陈规、尤其是突破自己既得利益的束缚,投影行业前途就会光明无限。反之,如果墨守成规,在任何行业、任何时候、任何市场都只能是“至暗时刻”。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫