2021年年中开始,部分品牌连续数个月不能‘按订单量出货’”,一位投影圈资深人士表示,上游缺货已经成为国内投影市场,特别是家用智能投影市场成长的“显著压力”。

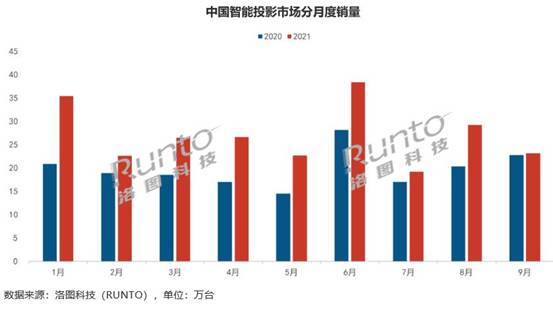

据洛图科技最新发布的第三季智能投影的销量报告显示,今年第三季度中国智能投影市场销量为94.7万台,同比增长20.9%。这一增幅数据,比2021年上半年的智能投影机销量231.万台,同比增长高达4成,下降明显。

第三季度,智能投影成长低于预期

按照往年智能投影消费市场的规律看,第三季度不是全年“热销季”,但是其增幅也不会比上半年成绩相差太多。

且,即便考虑2021年上半年同比增幅有2020年第一季度“新冠疫情”的“低点”打底,使得增长数据“额外”好看,也无法解释2021年9月份的“同比几乎持平”的市场数据:据洛图科技数据,今年9月份国内智能投影销量几乎持平2020年同期,且显著低于8月份销量。

而往年市场经验表明,十一国庆前期的9月份,是智能投影市场的“金九”旺销季。其市场销量往往是整个第三季度的高点。而今年的9月份成绩,非但同比没啥像样的增长,甚至比较8月份成绩还要更差——这个结果一定不是市场需求端的原因。事实上,行业多数人士认为,9月份成绩不佳,主要是因为“缺货”。

缺货可能影响了三季度至少10个百分点的市场成长,也可能造成全年智能投影销量增幅较预期下降七、八个百分点。”目前业内对智能投影2021年全年增幅能否超过3成,是否能够再次实现年度百万台增长都已经有所担忧。

市场进一步向高端转型,好产品更受欢迎

与第三季度国内智能投影市场成长性受压制不同,行业市场的产品“消费结构”持续优化。代表着品牌、品质和技术含量的高端产品销量增长显著。

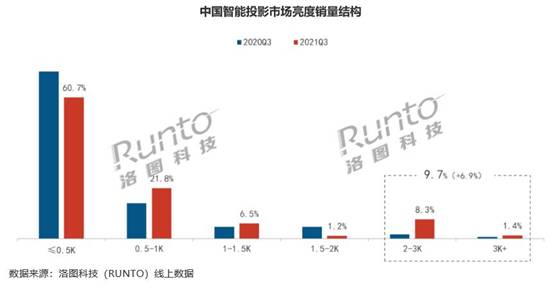

例如,数据显示,第三季智能投影市场上500流明以下亮度份额为60.7%,与去年同期比大幅下降11.1个百分点。这一结构性调整下,500流明以下产品的实际规模还在成长,这反映了智能投影在四五线市场的需求在持续深化。

但是,低品质产品占比下降,更是体现了“经过市场培育和消费体验之后”,更多的基层消费者认可了“高亮度才更具有价值”的选购准则。价格优势在消费者选购决定性因素中的系数强度在逐渐走低。显然这是对相当一部分单片式LCD投影机品牌的“挑战”:不要再仅仅是抢占低端市场、也不要在长期迷信低端市场的持续增长,单片式LCD机型企业需要未雨绸缪了。

与低端市场的表现不同,2021年第三季度, 2K流明以上机型的份额达到9.7%,较去年同期增长6.9个百分点。甚至,2K流明以上产品消费量超过了1K到2K流明产品。2K流明以上产品,在消费线结构上构成一个“龙头峰值”结构。这代表了相当一部分消费者对高品质产品的热衷和需求。当然,这也与2020年四季度以来,主要品牌旗舰和主力机型亮度均突破2K限度,并且有LED和激光两大光源布局2K流明以上智能投影市场的供给升级有关。

低端占比减少、高端占比增加”的另一个影响是,2021年第三季度国内智能投影销售额为21.2亿元,同比增长35.8%。——销售额增长显著高于销量增长,说明行业企业“更赚钱”了,也说明行业市场的消费水平在“不断升级”。

买投影就是买亮度”。三季度的数据再次说明了这条“真理”。无论是单片式LCD机型,还是DLP机型,或者少部分新兴的3LCD机型,现在都将“亮度提升”作为主要竞争方向之一。这显然更有利于智能投影用户获得“更好的价值体验”,从而推动“智能投影大屏消费的持续发展”。

行业研究认为,智能投影的产品消费结构升级与市场规模成长、市场利润水平和销售额水平的提升之间,已经构成“良性正反馈”。国内投影市场的高质量发展进程,不仅没有因为“缺芯”而暂停,反而因为市场上游成本增加,变得更为明显。

缺货”拐点还需等待,智能投影市场发展短期受压制

智能投影市场的缺货原因,主要是上游半导体产业,IC芯片、光阀芯片等缺货导致。这种缺货的缓解,尤其是对于这样一个成长性市场,更必须建立在“半导体”整体行业产能紧张缓解之上。

从消费终端产品看,2021年中开始,TV产品的全球消费已经进入“下滑通道”,面向TV需求的半导体产能紧张开始缓解。第三季度全球智能手机出货量为3.177亿台,比去年同期的3.574亿台减少了11.1%。这标志着,手机市场的“需求曲线进入新周期”,因持续需求增长造成的上游产能紧张也开始进入缓解通道。

但是,2021年自第一季度至第三季度笔记本电脑面板出货量不断创下历史新高。预计2021全年笔记本电脑面板出货量则有望达到2.78亿片,年增23.2%。笔记本电脑面板出货的高增长,预示着整个笔记本电脑产业链各种IC和芯片需求的高增长。这显然也会影响整个半导体工业的产能紧张度,且目前这一产品的增长趋势有所放缓,却并未到达拐点。

另一方面,2020年以来汽车电子的IC和半导体需求持续处于高位。几乎全球主要车企都因为缺货有过“缓工”甚至“停工”。作为一个半导体产能的新消费场景,汽车产业链的需求增量迅速:不仅来自于汽车消费的天然增长,更是因为存量市场日益进入“智能汽车”时代导致半导体IC需求大增。同理,包括空调、门锁等等更多消费产品也在进入AIOT智能化时代,也创造了大量半导体IC产能需求。

即整体看,智能投影的上游供给紧张有多个原因:1.智能投影需求自身的高增长、2.AIOT产业链导致很多传统产品智能化,抢占IC产能、3.TV、PC、NB、手机等大众半导体IC产品消纳大户,在2020年开始进入一轮高景气期,推动半导体产能的高度紧张。——这些原因有短期的、也有长期的,有开始缓解的(如,TV和手机消费增长已经达到峰顶,甚至开始转折)、也有持续强化的(如汽车电子)。

因此,多数分析认为,虽然目前有超过40家半导体企业正在扩产或计划扩产,但产业链整体的“产能紧张”,并非一两个月能缓解的。尤其考虑到半导体产业的投资具有“资本规模大、投资周期长”的特点,智能投影行业迎来“上游宽松”还需要一定的时间等待。即,很可能在未来几个季度内,智能投影行业的增幅依然会受制于上游“缺货”的深刻影响。

综上所述,2021年第三季度,国内智能投影市场增幅已经受到上游缺货的显著影响。但是这也没有改变行业高增长和高质量成长的本质。即便短期内缺货状况不会根本性逆转,但是智能投影的长期发展信心依然。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫