10月19-20日,由中国电子视像行业协会公共信息显示分会和励扩展览联合主办,洛图科技(RUNTO)独家智库支持的“2021深圳国际新型显示与触控精英峰会”在深圳福田会展中心召开。

BOE、TCL华星光电、天马、维信诺、视源股份、同方股份、创维光电、康佳壹世界、海康威视、长信科技、华科创智、维达力、肖特玻璃、元太科技、齐心好视通、志凌伟业、深格光电、高仁等半导体显示产业链上下游和商用显示的领军企业以及市调公司洛图科技(RUNTO)围绕可折叠、智能座舱、车载显示、新型显示技术、触控技术、商用场景显示、信创产业、智能投影等行业热门话题,做了主题分享和热烈讨论。

中国电子视像行业协会副秘书长董敏先生为大会发表了《中国显示科技产业的十个关键趋势》的演讲。全篇报告涉及了面板、芯片、显示技术、硬件终端等产业链多个维度,向观众提炼了当前中国显示科技产业发展的十个关键趋势。半个小时的分享中,董副秘书长引经据典、观点和案例信手拈来。以下是部分精彩内容的采集。

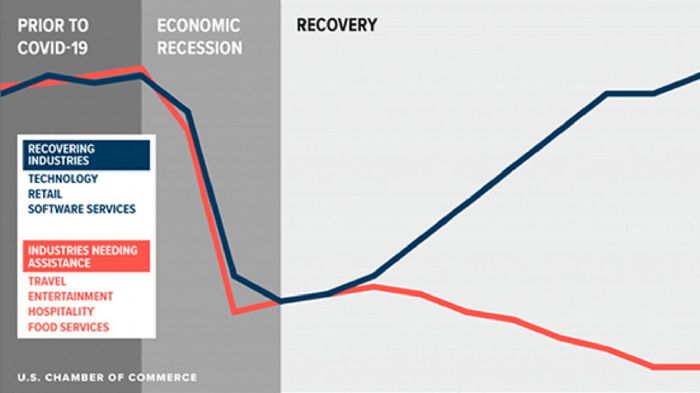

世界经济正在经历“K型复苏”;大变局中,时不我待2021年,COVID-19疫情仍在蔓延,但世界上大部分国家和产业正在经历“K型复苏”:上扬部分是疫情治理良好的富裕或新兴国家,以及大型企业或科技产业;下沉部分是仍茫然不知所措的欠发达地区,以及小型企业或周期性产业。“K型复苏”本质上是分化。这一分化,可以预见在未来还将继续。分化出现的原因,跟危机应对的变化有关。所以,如何应对危机、冲突和矛盾,将是最近几十年最大的时代主命题。

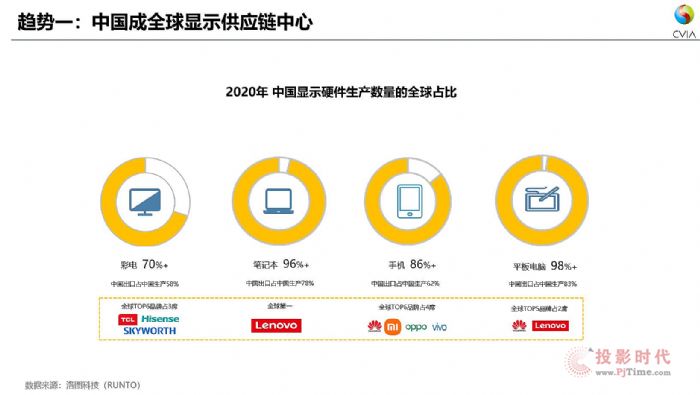

趋势一:中国成全球显示供应链的中心

2020年,中国大陆生产了全世界一半以上面积的LCD面板。考虑到行业出清及潜在外延并购机会,未来大陆将逐渐掌握千亿美元大尺寸面板市场的定价权。同时,在2020年,中国大陆的手机面板自给率突破70%,TV面板自给率突破80%。在显示终端方面,中国是全球最大的消费电子生产基地。2020年,我国消费电子和家电总产值超6万多亿元,占电子信息制造业超过40%;出口约4000亿美金,占机电产品出口30%,是我国电子信息制造业和制造业的重要领域。

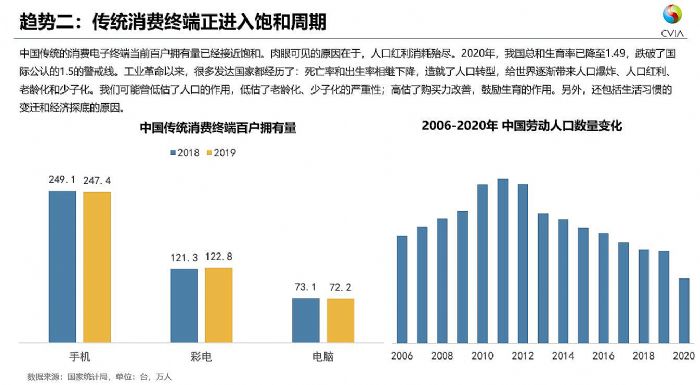

趋势二:传统消费终端正进入饱和周期

全球消费电子产业体量已超过1.5万亿美元规模,,但增速正在放缓。中国传统的消费电子终端当前百户拥有量已经接近饱和。人口红利正在消耗殆尽。2020年,我国生育率已降至1.49,跌破了国际公认的1.5的警戒线。另外,饱和的原因还包括生活习惯的变迁和部分三线城市经济探底、社零下降。

趋势三:核心竞争力开始组合化,品牌格局再平衡

中国传统硬件市场规模在触及“冰点”、陷入“地量”之后,品牌间的竞争将越来越直接。企业不再幻想市场的“水大鱼大”之后,将会进入真正优胜劣汰的竞赛。过去的经验和能力不一定是财富,而可能是包袱。过去的核心竞争力在今天不一定能形成企业的护城河。部分品类诸如电视、手机、LCD投影、交互平板等领域将面临再洗牌再平衡的局面。

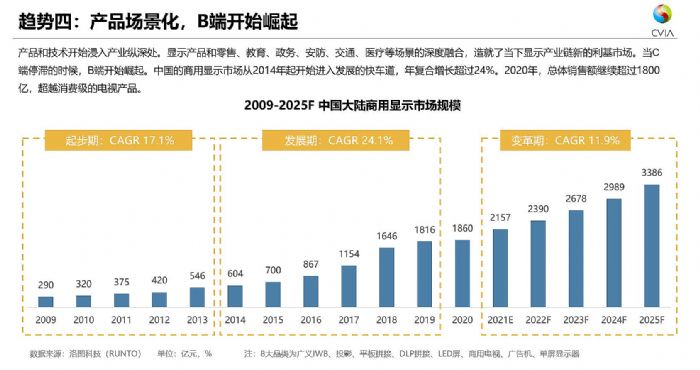

趋势四:产品场景化,B端开始崛起

当C端遇到暂时发展瓶颈的时候,B端正在崛起,产品和技术开始进入产业纵深处。显示产品和零售、教育、政务、安防、交通、医疗等场景的深度融合,造就了当下显示产业链新的利基市场。中国的商用显示市场从2014年起开始进入发展的快车道,年复合增长超过24%。2020年,总体销售额继续超过1800亿人民币,超越消费级的电视品类。

趋势五:一部分技术正在更加务实的融合,一部分加速的独立成各自体系

不同于上一个周期,当下显示产业的多个新型技术并不是你死我活的路线竞争,而是部分技术正在融合,部分技术正成为完整的产品线并且彼此独立相互共存。投影形态中的激光和中长焦技术,LED光源和超短焦技术;以及Mini LED和LCD均在更加务实的融合,从而填补产品线的中间部分。另一方面,激光电视、MicroLED等开始从诞生之初的超大尺寸定位向下延伸到80寸、75寸等主流范围,成为与LCD、OLED等并行独立的产品线,呈现百花齐放。

趋势六:超高清是不确定的未来中最确定的方向

全球消费级市场,4K超高清将加速统治电视领域,出货量占比将由2020年的57%增长到2025年的69%。8K电视在消费级市场依然小众的原因在于价格昂贵,节目源匮乏。而在商用级市场,中国工信部与各地政府正在通过“百城千屏”的超高清视频计划来推动8K在全国的落地。

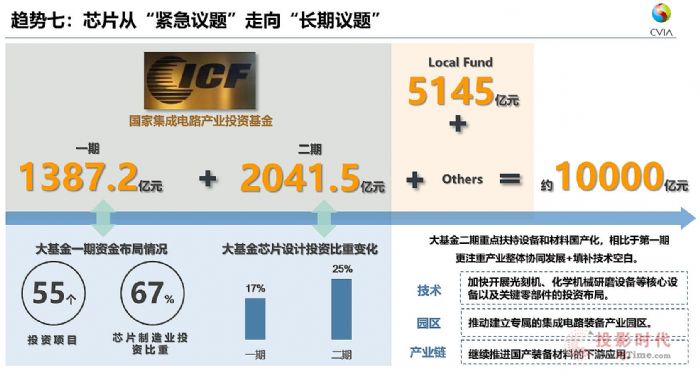

趋势七:芯片从“紧急议题”走向“长期议题”

近两年,中国的显示面板以及硬件终端遭遇了芯片的“卡脖子”困难。随着市场和供应链的消化,芯片问题将逐渐在2022年中获得缓解,但仍会从“紧急议题”转向“长期议题”。2025年,产业的目标是中国半导体自给率要达到70%。根据测算,要达到目标即意味着届时的供应量要达到2020年的10倍,任重而道远。未来5年,汽车电子等其他市场的需求会继续强劲,消费电子、显示工业等领域的供应可能将继续被挤压。

趋势八:视界开始“不分虚实”或者“虚实一体”

一个脱胎于现实世界、又与现实世界平行、且始终在线的新世界在迭代中正慢慢显露出来。新世界的“虚实不分”包含三个层面:数据不分虚实,视觉不分虚实,世界不分虚实。“元宇宙”在受到资本追逐和舆论争议的同时,企业开始抓紧布局“Metaverse”平台和智能VR/AR硬件。

趋势九:人机物信高度融合;互联网、物联网、屏联网、数联网、四网合一

协会坚持“视像化”的理念,核心观点即是,未来会处在一个人机物信高度融合,海网云协同发展的新阶段。人是指每一个消费者,机是指设备,物是指物理世界,信是指信息空间。要实现这样的愿景,需要构建的基础设施包括四张网:互联网、物联网、数联网、屏联网,且“四网合一”。

趋势十:碳中和成一致性工程

中国在联合国大会上宣布了“双碳目标”:二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。任何国家、产业和个人,都不能独善其身。对于中国显示企业来讲,一种是主动引领,一种是被动接受。与其被动的接受,不如主动的引领。海外的三星集团在近年来的可持续性经营策略值得中国企业学习。

董敏副秘书长在演讲末尾特别强调了,以上仅是中国显示科技产业众多关键趋势的“十个”,而不一定是“十大”趋势。事实上,产业还可以预测到其他角度的发展方向:显示面板行业正在努力走出周期性的特征,由过往固定的大而强的周期逐渐转化为由市场竞争、需求淡旺季影响的小而缓周期,波幅将显著减小,成为相对确定性的行业。另外,在触控和显示结合的硬件终端上,未来亦有可能更大范围的出现to B和to C的融合。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫