2020年,无论从哪个角度看,都将是载入人类历史史册的一年!这种重大的里程碑意义,对于“小小”的投影产业也绝不逊色!站在年末岁初,2020-2021相交之际,回看这一年投影市场的跌宕起伏,展望未来产业风云变幻的大戏,并不是一件“轻松”的事情。

尤其是,新冠疫情对行业变革的加速器作用、5G时代的AI数字化社会大门开启的战略转折,让2020年底的行业“总结”,不能再只看某一年:这一年的历史性关键意义,使得我们必须从“过去10年,与未来10年”的角度,从更为宏大的历史视野之中,思考投影产业的“命运”!

直面问题,有些悲壮的2020

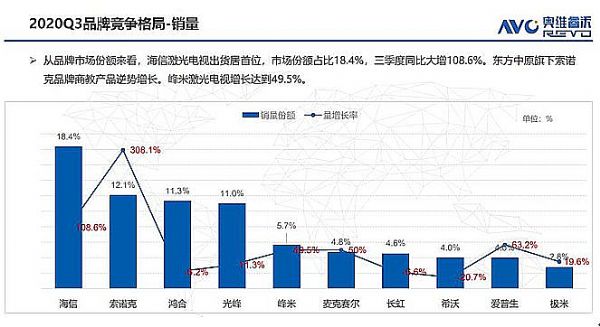

(第一)9月的IFC大会,作为全年全行业最重要的“展会”,索尼冷场、松下雪藏、台系投影阵营全面缺席!同时,三季度激光投影销售榜TOP10(不考虑一二季度的原因是,那时候疫情封锁下,市场运行是受阻断的,而三季度国内经济已经全面进入快速恢复期),台系品牌全数落榜、三季度LED智能投影销售榜TOP10,台系品牌也全数落榜……

曾几何时,台系品牌在国内投影机产业至少占据半壁江山。而今天,2020年三季度,他们能无缘LED和激光两大未来技术的十强;同时也不参加IFC展会,这绝对是一个“品牌阵营”已经进入洗牌决战时期的标志。

(第二)而且,如果我们的视野扩大到整个传统投影军团,这种产业变革的信号意义就更为明显:2020年上半年,传统投影产品需求“腰斩”!这是投影历史上从未有过的“悲壮”!尤其是汞灯技术的传统产品,市场情况大不乐观。

例如,IDC数据显示,2020年上半年,爱普生上半年销量10.6万台,远低于2019年同期的23.6万台;商用市场上,2019年上半年出货量依然有85万台——2020年上半年则下降53%,只有40万台;2019年上半年,汞灯家用投影机销量占7%、共计9.38万台,2020年上半年,汞灯产品占比下降到4%、销量为5.24万台……

汞灯只剩一半!”虽然这有疫情特殊影响的作用,但是更多的则体现了技术的更迭:因为,在家用的带动下,激光投影销量“获得了增长”——2020年上半年激光家投占比6%、销量7.86万台,成长近两成;同时,以IDC的数据看,上半年LED智能投影销量持平2019年,浮动不到1%、以其他统计机构数据看,则略有增长。

这种新型光源增长,传统汞灯低迷的结构性市场,让投影产业中的日系军团、台系军团等传统势力“纷纷受伤”:“在单片LCD投影都是LED光源的今天,在三五百元就能得到LED光源投影产品的今天,不拥抱新光源,已经毫无前途!”这是业内专家的总结!

(第三)但是,仅仅拥有新光源技术还不够——日系、台系品牌,几乎每个都有LED和激光产品,只不过他们的市场销量不行而已。这背后更涉及了不同消费与品牌板块的结构性变化!

例如,传统投影市场中规模最大的教育板块,现在基本是液晶平板占据主体,剩余的投影份额激光产品也占据多数;传统投影中规模仅次于教育的商务市场,2018年以来,进入交互平板替代竞争时期——AVC数据认为,会议平板产品2020年上半年销量达到约15.3万台,同比增长42%,这与商务投影半数的降幅形成鲜明对比,且这一市场激光产品占比依然不足10%.

传统投影市场中的数字放映机产品已经基本是激光的天下;工程投影市场激光产品占比也早就过半——也许恰是激光产品占比很高,2020年上半年,在文娱市场冰封的背景下,工程投影市场的情况反而比汞灯商务还好一点。

反观,在传统投影市场,占比一直不甚高、均价也抗不过工程和电影机的“家用”,在激光和LED时代成为了大发展的新领域。2018-2020年,家用投影市场,渴望保持三年,连续年增百万的成绩——而2020年,传统汞灯投影市场的总规模,则将十年来首次低于百万台。

所以,销量涨跌之间,新技术与传统技术、新需求板块与传统需求板块、投影技术与交互平板等竞争技术之间的“结构化现象异常分明”:而且随着2020年汞灯产品的加速下滑,这种分明的巨大差距还在“日趋扩大”。

(第四)总结看,2020年的行业结构变化是过去七八年市场变化的结果,也是七八年来激光与LED崛起、本土品牌崛起、家用市场崛起、工程应用兴旺、交互平板竞争技术崛起等趋势的“疫情下加速过程”:“此前认为的需要三年的趋势变化,现在基本一年实现了。”

正视机遇,让我们看清未来的2020

(第一)在上半年腰斩的汞灯板块,下半年走势有无回复呢?答案是,情况依然不容乐观!1).家用汞灯直面的是激光电视和高亮LED智能的替代性,几乎没有市场规模恢复的可能;2).教育市场是激光投影和交互平板的接班格局,汞灯持续向下早已是定局;3).商用市场,主要增量需求被液晶平板占据,市场情况略有恢复,也不会比例多高,且大多数恢复性增长还要被已经廉价的激光投影瓜分。至于工程和电影机,早已经进入激光替代的末期。

(第二)下半年经济复苏下,投影机整体板块有无恢复?答案是,肯定的!例如,三季度,激光投影已经取得20%的增长、LED投影增量大约在30%。电影放映和工程市场也已经解除冰封。在三季度暑期市场,教育行业采购也在逐步正常化。2020年疫情下火速爆发的商务会议数字化需求,对会议室投影显示亦有一定拉动作用。

考虑到LED投影板块自身的增量,以及2019年激光投影已经占到非LED投影部分的三成以上,这两大新技术板块的增量,足以保障投影产业全年的成长性。且,激光和LED的增量将超过汞灯的存量:这是一个历史性的变化数据。

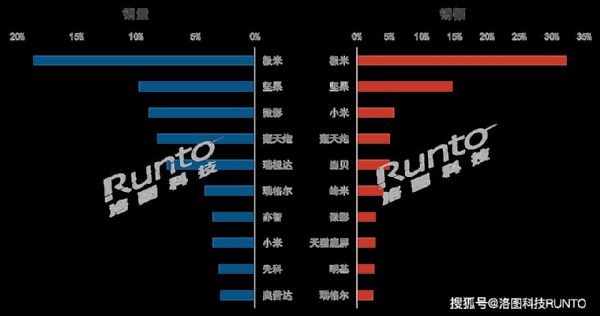

(第三)既然全年增长有望,那么品牌也就会大有机遇:只不过这些机遇属于激光、LED、家用和工程领域的领先者。而不是固守汞灯版图的品牌——诚然,日系、台系品牌在全球市场优势依旧,全球投影市场也没有国内这么多、这般强大的激光与LED投影新品牌势力;但是“投影市场现在是的的确确的中国市场例外”,全球品牌的全球优势,难以拯救其国内市场的竞争劣势。

这是一个细分需求、行业与品牌阵营高度差异化裂变的“历史时刻”。可能也是一些外资品牌调整国内市场战略的“最后窗口”。——2021年也许一批台系、日系品牌,会在国内激光+LED投影领域,在家用市场放手一搏。

(第四)为什么是本土品牌称雄?为什么是家用称王?前一个问题的答案非常简单,即坚定的激光与LED新技术创新,不为汞灯的既得利益所诱惑,执着于未来市场的构建。第二个问题的答案则比较复杂,既包括高清晰内容的普及、包括消费观念和消费能力的升级,也包括竞品技术的“百英寸不给力”。……

这些结构性的机遇非常明确,无需过多的描述。2020年的这些结构性机遇也只不过是过去十年产业技术创新成果的延续和竞争格局转变的质变而已。也许,单一看2020年的数据,会觉得“天翻地覆”,但是这不掩盖,这样的趋势已经持续了数年之久的“事实”。

展望未来10,一切都还在路上

(第一),过去十年让投影产业最疼的一刀是什么?答案是交互平板的兴起。遥想20年前,液晶能不能量产三四十英寸的产品,都还是“巨大的疑问”;即便10年前,夏普10代线的“巨亏”让大尺寸液晶的未来“破朔迷离”。而2020年,彩电等领域,65英寸及其以上产品,在第三和第四季度占比达到3成以上;这一年70英寸以上液晶彩电产品销量翻番。

技术突破,有些时候落后于想象:如15年前东芝与佳能的SED技术,没能量产;有些时候则与想象方向一样,但是过程脱节:例如索尼2007年的全球首款OLED电视,市场化并不成功,索尼再次重拾OLED电视技术已经是10年后的2017年;有些时候技术的进步与突破则真的是按部就班:例如,液晶过去20年大尺寸化的升级、LED投影光源亮度过去十年稳步的提升、激光投影机技术,包括成本与体积轻型化上,过去8年也是稳步推进……

那么未来十年,显示产业是不是还有这样的技术“突破命题”呢,又将如何影响投影产业的改变呢?华为下一代旗舰手机即将引入液态镜头,这种技术或许让整个光学器件产业为之颠覆;mini-led和micro-led技术在抓紧开发,也许投影的百英寸优势会遇到更强有力的竞争;基于玻璃基板的LCD/oled/QLED等技术是不是还能进一步大尺寸化呢;还有激光光源与LED光源,至少理论上效能翻番不成问题,那么投影轻型化、小型化的未来还会有更大的戏码可看……

(第二)以上是从显示技术角度看投影的未来发展,其充满了不确定性。但是,显示的意义不仅仅是技术突破,更应该是应用升级:后者上,则“未来已经清晰”。即5G+AI,带来的数字智能时代,将让视听产业“无所不在”、“应用场景进一步升级”!

2020年疫情下,远程教育、远程办公加速发展,已经推动会议、居家显示应用价值的新升级。这只是未来数字信息时代“工作生活”形式的预演而已。下半年,随着5G广电网部署的深入,广电系统、以及传统的报纸传媒系统都在加速进行“融媒体”、“全媒体”的改革,特别是市县两级传统国有媒体的“全媒体”变革进入攻坚决战阶段。这也预示着,5G时代的广电、电视、彩电应用将于过去“100年”的历史截然不同。

更为深刻的是,行业共识性的认为5G网络50%的应用不在消费端。而是新的生产、商业、公共服务需求。5G智慧物联、智慧互联、智慧车联网的价值,必然是渗透社会每一个角落与层次的。而作为信息显示终端的投影,显然从中一定会“拥有巨大的获益机会”!

所以,未来而言,显示技术的变革、应用的变革与爆发“都还在路上”。这是投影产业在2020年结构性巨变中,必须具有的清醒认识。也是基于这样的未来预期,行业研究机构认为,投影产业的未来将是一个“千万台”销量的大市场:2010年整个投影产业国内市场规模突破百万台、2017年突破两百万台、2018年三百万、2019年四百万台、2020年疫情下也会实现接近500万台的规模……而五年以后,投影业或许将冲刺首个千万台记录!

综上所述,2020年的投影产业极其不平凡。行业最大的问题、最大的趋势、最大的机遇,都在这一年“疫情下加速暴露”!行业结构性重整与市场重构,全面加速下,每一个投影人都需要重新审视这一巨变时刻。用对过去10年趋势的总结去评估未来10年行业的变革,我们才能在更为清晰的路径上不断走向胜利!

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫