65英寸面板,价格下跌10美元;从32英寸到65英寸没有一个尺寸不“跌价”;所有主流液晶面板尺寸都创出历史最低价……6月份以来,液晶面板行业“价格加速”下滑的格局远超过市场预期,业内人士无不感叹“一夜入冬”。

超预期下跌,原因在哪?

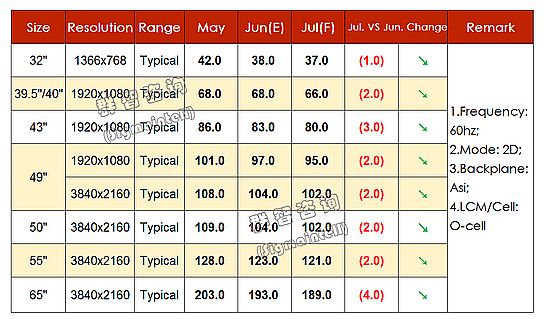

2016年6月到2017年底,32英寸液晶面板价格一直维持在72美元左右,而现在价格只有38美元;同期200美元左右的55英寸面板现在均价只有122美元;40英寸面板更是从2017年中的140美元下跌到现在的68美元——跌幅超过一半!

行业专家表示,两年来液晶面板市场的价格下跌,亦多次被认为触底,但是2019年6月份再次出现全线无一幸免的价格下跌、跌破历史底线,着实超过大多数业内企业的预期。

对此,行业研究认为,价格下跌的原因有两个:第一个是,近年来8.6代线、10.5/11代线的产能增加,以及6代OLED线对中小尺寸液晶市场的挤压,导致中小尺寸产能转向大尺寸,造成了行业供给的持续增加;第二,液晶面板行业需求低迷,PC市场持续萎缩、手机市场2018-2019年全球销量下滑,且面临OLED显示对液晶显示的冲击、TV市场销售形式亦比较低迷、仅有的不断扩张的商用显示市场,受制于基数小,供给消纳能力不足以抵消其它行业的低迷。

“产的更多、消费却不见起色,甚至局部萎缩,这构成了产能过剩背景下的市场价格战。”对此,尤其值得一提的是,日韩淘汰了一部分液晶生产线,但是产能却并未退出市场:一方面,这些线被作为二手线出售,在其它地区再次恢复生产;另一方面,日韩在空出的生产空间中增产了OLED面板——二者导致,“地区企业缩线成了全球供给增加”。

但是,导致6月份全球液晶面板供应格局变化,超过预期的因素不是以上这些“长周期”事件。分析认为,贸易战升级威胁导致的全球经济形势不明朗,以及618的电商节销量不及预期,是导致6月份,尤其是下旬市场价格加速超预期下跌的“短期因素”。不过,虽然口头上称此为短期因素,这些因素是否会“短转长”依然是未知问题。

下跌就是调整的机会,成本战启动

面对新一轮的液晶面板价格下跌,行业市场的反应比较谨慎:因为在成本线上的跌价,不仅意味着“行业价格趋势的变化”,更意味着这种变化的自身“不可持续性”——没有哪一个面板企业能够长期赔钱销售产品。

因此,6月份下旬以来,已经有部分面板企业“降低生产线运作频率”,以降低供给的方式平稳价格,并减少财务上的损失。行业人士认为,这恰说明,2017年三季度开始的行业价格下降,已经进入“崭新阶段”。——存量市场重新分配。

从市场价格逻辑看,很大的价格下降因素来自于我国大陆地区的“增产”:包括OLED/二手LCD,8.6/10.5/11代新线。这些增产严重影响了全球市场的供给结构。例如,四川地区近年建设了中电熊猫8.6代线为代表的3条液晶显示面板生产线,以及1条成都京东方6代柔性AMOLED生产线,在建信利(仁寿)5代和绵阳惠科8.6代液晶显示面板生产线,以及绵阳京东方6代柔性AMOLED生产线——这样的建设高潮只是我国大陆地区显示面板扩产的冰山一角。

那么一个新问题就在于“面板企业不知道大规模扩张会导致价格下降吗”?对此,京东方用实际行动做出回答:2017年底合肥全球首条10.5/11代线投产后,一直以“市场成本”价格向外销售,彻底打破了此前日韩企业对65英寸及其以上大尺寸面板的高价格垄断。京东方有这样的“战略”源于其“成本上的优势”:比较韩国8.5代线一块玻璃基板切割3片65英寸面板,边角料占据近4成加工面积;10.5/11代线切割65英寸的玻璃基板利用率高达95%,且一次能切割8块65英寸面板。效率高、成本低,这使得市场过剩、价格战之下,不同企业的压力“截然不同”。

“韩日台三地的面板企业,目前的优势主要在于先发的时间上;我国大陆地区的优势则在于规模化的产业链、多元的供给和成本洼地上。”业内专家总结认为,当国内企业利用10.5/11代液晶线、6代OLED线实现技术追平,甚至反超之后,在应用端市场扩展不利的背景下,全球面板业的竞争焦点正在转移到“成本”这个唯一差异化核心因素上。

价格进入亏损区间,才能促进高成本、落后产能的退出。例如最近JDI的再次裁员,三星8.5代线加速撤出并转向QD-OLED实验技术;以及台湾群创中小股东提出的群创和友达合并建议等,都体现了行业产能在价格和成本压力下的“结构性”重整趋势。

所以,虽然基础市场表现依然是价格战和降价,但是深层的市场变化却是全球面板产业的“布局重构”。6月份下旬的大规模降价,突破历史低位,恰是这种变化的“转折点”。一场以厂商成本控制能力为核心的面板世纪大战正如火如荼。

优胜劣汰开启,面板业进入3.0时代

“这一轮市场价格战将是超预期的。”这是行业人士对目前液晶面板价格走势的基本共识。从传统角度看,新世代线的技术创新(目前主要是中国大陆的10.5/11代线和6代OLED)往往由于产能增加的变化,导致2年左右的行业价格下降趋势。但是,此轮价格下降已经接近2年,且再创出新底,具有多元性市场因素协同,而非简单的供给创新原因的特点。

因此,行业人士认为长达3-4年的一轮行业价格下滑周期正在进行。市场需要对此有长期准备。而这种长周期的变化,在液晶面板历史上也曾出现过:第一次是,液晶面板显示制造重心从美国等国家转移到日本;第二次是从日本转移到韩国和我国台湾省;而本次则渴望促成全球显示面板制造重心转移到中国大陆地区。——后者可以被称为面板业的3.0时代。

国内显示面板领头羊京东方,刚刚完成“交接班”的企业领袖王东升表示,“现在总量过剩,主要是国内投资过多”。王东升预计,“未来一两年、两三年内,一定会倒掉一批企业。”今后经过优胜劣汰,全球半导体显示行业剩下3~5家主要企业,才会是健康的竞争格局。

按照王东升的判断,全球显示面板业要死掉多一半企业。这也是目前价格战下真正的行业“机遇”所在:熬过去的就是一马平川,熬不过去的就要做别人称王的垫脚石。这方面,国内面板企业早有准备:比如,10.5/11代线为行业提供了前所未有的大屏幕制造经济性,而大屏幕是未来8K电视的标配;同时柔性的OLED 6代线也是中小尺寸显示的创新方向,折叠手机和折叠显示的消费电子设备会成为差异化产品。这些行业制高点的创新,是本土企业“除成本优势之外”的更为重要的“信息所在”。

总之,面板业“一夜入冬”。但是这个冬天是“野火烧不尽”的冬天。行业龙头企业等待的是“春分吹又生”。冬日的凛冽正是优胜劣汰的动能,是优秀企业脱颖而出的机遇:谁会笑到最后,或许再过十几个月的时间就能彻底见分晓。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫