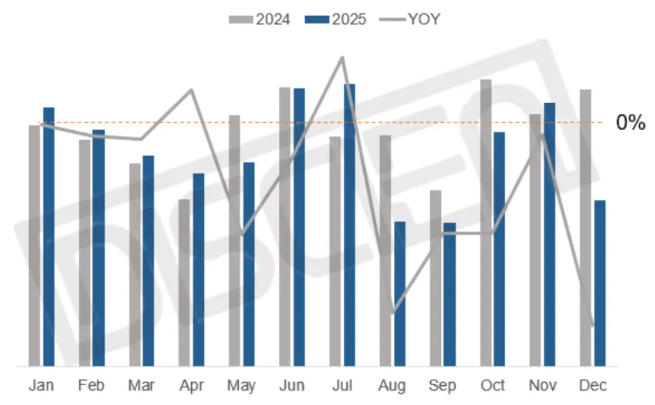

受宏观经济承压、下半年来以旧换新政策效应减弱等因素影响,2025年中国投影线上零售市场整体销量呈现收缩态势。据DISCIEN(迪显)统计,2025年国内投影线上零售销量为541万台,同比下降7.3%。当前市场规模虽下滑,但结构持续优化,技术路线分化显著,行业整体转向高质量发展阶段。

政策端:补贴支持持续,但边际效益减弱明显

2025年中央财政预拨810亿元用于消费品以旧换新,投影仪被列入补贴品类,尤其中高端产品补贴后降价明显,受国补政策红利倾斜较大,有效拉动品质消费。然而,尽管全年均有政策支持,但受补贴效应递减及消费需求前置影响,投影市场仍延续了去年的下滑趋势,尤其在下半年销量回落明显。第四季度因去年同期基数较高,同比降幅尤为突出。

26年国补政策确认持续落地,投影产品仍位于国补范围内,但在25年已经出现明显的国补的边际效用递减,预计无法带来较大的刺激,且在25年全年国补的背景下,销量下滑将更加明显。

图一:国内投影线上零售市场分月度销量

技术端:显示技术多元化发展迅猛,三色激光引领激光市场

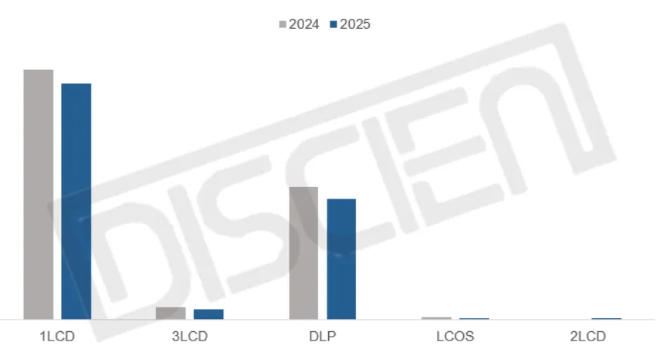

显示技术方面,1LCD仍占据市场主导,2025年销量达348万台,占比64.3%。DLP尽管同时面临市场衰退和大尺寸TV等竞品降价的双重压力,受益于今年以来的价格下沉政策与国补带来的支撑,份额仅微跌至33.9%。3LCD份额继续萎缩,从3.2%跌至2.7%。LCOS仍属小众,份额占比仅0.6%,其商业化进程尚待突破。

对于未来的显示技术发展,2LCD产品已实现量产,尽管由于技术成熟度与成本等问题的受限,当前销量未有太大起色,但随着1LCD高端化的需要,更多品牌的入局有望带来2LCD产品的规模铺开。11月进博会上中光学的3LCOS投影原型机展出原型机,26年国产LCOS投影若实现大规模商业化,有望打破高端市场格局,激发新的增长动能,显示技术选择上形成更加多元竞争格局。此外,5月数字光芯现场展示了全球首台4K Micro LED投影仪原理样机。当前投影领域技术迭代加速与多元分化极为明显,更多量产型成果预计将在未来两年集中落地。

光源技术层面,激光光源份额继续提升,份额增至15.9%。三色激光在激光投影市场中进一步领先,在激光产品份额中由68.3%进一步跃升至77.5%,较上年提升明显。混光产品进一步萎靡,激光产品中份额由2.5%降至1.3%。LED光源凭借性价比优势仍为主流选择,占比保持在80%以上。

2025年,随着技术进步带来的成本降低和散斑问题的较大解决,至下半年多家DLP激光新品发布全部为三色激光产品,入门款新品首发价降至两千余元,显著巩固其市场地位。随着激光投影价格进一步下探和技术的愈加成熟,未来将持续替代部分LED投影需求,且三色激光产品份额有望持续增长突破。

图二:国内投影线上零售市场分技术销量

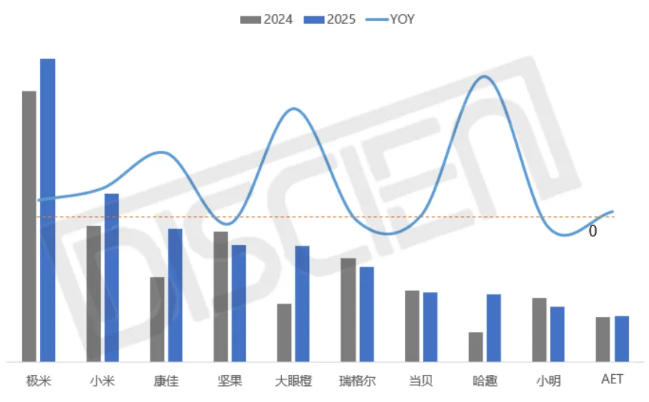

品牌端:DLP阵营仍面临较大销售压力,1LCD众多头部品牌实现逆势提升

头部品牌中,极米在2025年实现反弹,销量同比增长12%,份额由14.5%提升至17.6%,继续领跑市场,其中主打性价比的Z系列表现亮眼:下半年来Z6X以1500元价位长期位居京东平台销量榜首,10月新品Z9X亦迅速登顶11月京东销量首位。但另一方面,极米的增长仍较大程度受益于去年的低基数,而受大尺寸TV竞品影响较大的DLP产品销量萎缩形式仍较为严峻,坚果,当贝,VIDDA等DLP品牌均迎来不同程度衰退。

1LCD品牌方面,则众多新晋头部品牌表现出与市场环境不同的逆势增长。小米凭借Redmi Lite等爆款产品和宣发端的口碑持续提升下,同比增长30%。康佳依托拼多多、抖音等新兴电商渠道及下半年在传统平台的优异表现,更是逆势增长56%,位居1LCD投影份额第二名,跻身国内市场整体销量前三。大眼橙,哈趣,飞利浦等品牌均实现较大的销量提升。

2025年,投影市场新品在传统的“大屏”“护眼”宣传之外,电影等沉浸式视听体验及智能家居互联宣传较为明显。各大DLP品牌纷纷推出万元以上的高端电影机,当贝更是在十月新品发布会及CES2026发布全场景投影产品矩阵。同样是CES2026新品发布上,投影领域场景化产品均成各品牌重点,纷纷展出移动便携、竞技游戏、车载露营、商务临时场景等众多细分场景产品。针对不同场景的专用投影产品将成为品牌竞争的新焦点。

图三:国内投影线上零售市场分品牌销量

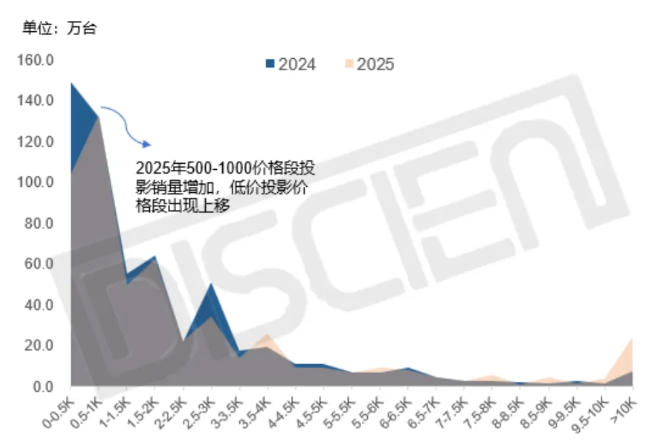

价格端:尝鲜款产品销售遇阻,品质消费概念提升

2025年投影市场均价微涨至2076元,价格结构持续优化。500元以下尝鲜机型份额大幅收缩至19.3%,销量同比下降29.9%,成为衰退最明显的价格段。500-1000元价格段占比提升至24.7%,成为第一大价格带。

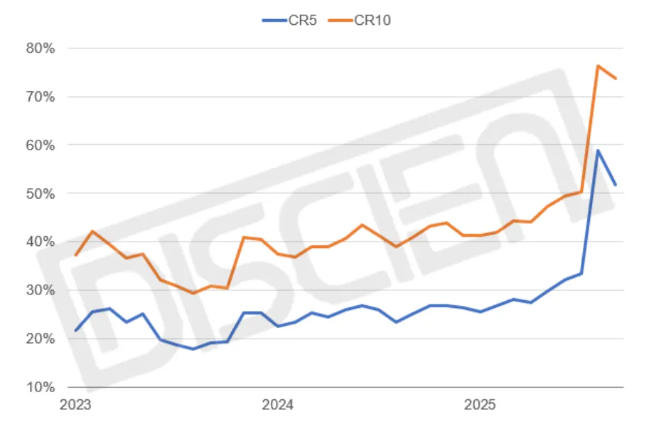

500元以下入门款的销售下滑也让1LCD在2025年的价格带上移表现较为明显,均价从806元增至871元,同时品牌集中度显著提高,CR5由2024年的37%增至2025年的51%。

1LCD价格分布变动其实也与前述1LCD品牌表现有较强的相关性。过去的1LCD产品的消费者对价格更为敏感,但这些年来品控不严与白牌的虚假宣传等带来了较为严重的消费体验不佳。2025年尝鲜款的退坡与1LCD头部品牌的愈加强势表明了消费者对1LCD投影品质的关注度进一步提升,在对品控保证和售后体验的需求不断提升的背景下,市场需求向1LCD产品的品质化与品牌化转向趋势较为明显。1LCD的品质化与品牌化也将是未来的行业发展重点,500元以下的低价白牌将继续面临大范围退潮。

图四:中国零售市场1LCD:CR5/CR10月度走势

而对于DLP与3LCD产品来说,产品竞争的发展趋势则正好相反:DLP阵营除投影市场衰退外还面临较大的大尺寸TV等竞品降价压力,今年各品牌中端产品纷纷降价,年末DLP新品旗舰首发价持续下探,两千至三千元成新品旗舰主力区间。但今年3LCD阵营同样加入三千元价位的4K家用市场竞争,爱普生于下半年推出多款该价位家用旗舰新品,搭配其“三芯三色”光源新技术,在中端价位部分争夺市场。也由此形势下传统高端概念产品于2025年迎来份额上的较大增长:除前述的三色激光之外,4K产品销量增长12.5%,份额增至13.8%。未来DLP与3LCD家用端价格下沉策略预计进一步确立,两三千元价位中端产品将迎来大量“三色激光”“4K”等传统高端产品概念移位,中端消费者将迎来较大的产品体验改善。

图五:国内投影线上零售市场分价格段销量

总结与展望:

2025年,中国投影市场在调整中逐步实现结构优化,技术、品牌、价格等多维度的演进推动行业向高质量发展转型。2026年,在市场长期低迷,需求透支带来国补效力减弱的背景下,预计2026年国内投影线上零售市场销量将为513万台,同比下跌5.2%。随着技术持续迭代与消费需求进一步细分,投影行业将转向更品质化、场景化、智能化的高质量发展。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫