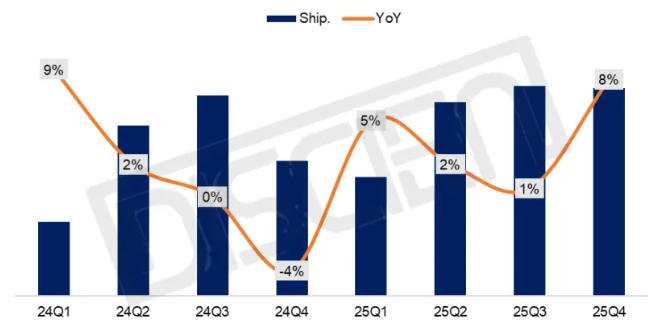

2025年全球MNT代工市场持续保持增长态势,整体增长呈现“前高后低,年末反弹”的态势。这一走势主要受两大核心因素影响:一是中国大陆“国补”政策的拉动,二是中美关税对抗的波动影响,使得整体备货节奏前移,但也对后续需求形成了一定透支。而第四季度后,中美关税对抗态势减弱,叠加美联储降息通道开启,以及头部品牌新品上市备货需求,去年同期低基数效应,使得四季度同比表现出高增长。据DISCIEN(迪显)《全球MNT代工出货月度数据报告》统计,2025年全球MNT代工出货总量达108.6M,同比增长4%。

图一:全球MNT代工季度出货表现

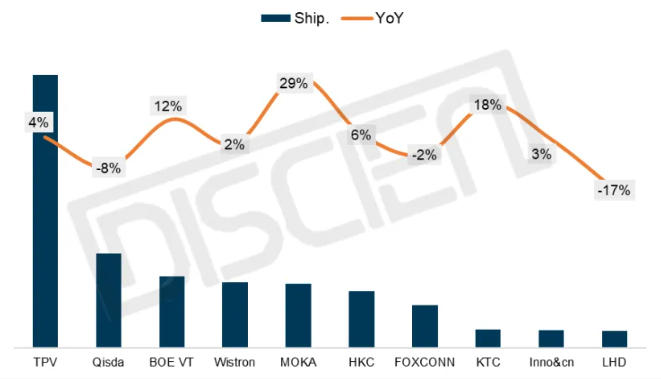

在中美贸易博弈的背景下,各大代工厂积极布局海外产能,同时受中国大陆市场增长的影响,各工厂的品牌客户采购策略也出现相应调整。以下为主要代工厂的出货排名及详细综述:

TPV(冠捷):2025年出货量达41.0M,同比增长4%,持续稳居首位。TPV客户结构多元化,尽管北美客户受关税压力影响采购趋于谨慎,订单有所收缩,但自有品牌订单的稳定表现仍为整体增长提供了有力支撑。目前北美客户仍在积极推动TPV拓展海外产能,以进一步提升海外供应能力,应对贸易政策的不确定性。预计2026年TPV将维持现有出货水平,其OBM业务受国补政策透支影响可能出现下滑,但ODM业务有望保持增长。

Qisda(佳世达):2025年出货14.2M,同比下降8%,位列第二。其客户结构主要以Dell与HP两大客户为主,受美国高关税政策冲击及终端商用市场持续低迷的影响,这两大客户采购策略趋于保守,导致Qisda订单收缩显著。尽管其他品牌订单对缺口有所补充,但仍难以扭转整体下滑态势。虽越南工厂产能有所提升,但客户结构相对单一,增量有限。

BOE VT(视讯):2025年出货10.7M,同比增长12%,排名第三。增长动力主要源于国内品牌订单的快速增长,以及海外业务的持续发力。欧洲市场方面,在持续深耕本地客户的同时,成功斩获联想等头部品牌订单。越南工厂量产落地后,海外供应能力进一步增强。随着海外产能的逐步释放与全球客户合作的深化,其业务增长的持续性与稳定性得到有力保障,后续发展潜力持续释放。

图二:全球MNT代工厂年度出货及同比表现

Wistron(纬创):2025年出货9.9M,同比增长2%,排名第四。与Dell、Lenovo、HP三大头部品牌保持深度绑定,合计客户占比近九成,凭借稳定的产品品质与高效交付能力,持续巩固合作黏性。越南工厂作为其海外战略核心,扩产节奏有序推进,产品以可靠品质获北美客户认可,为业务增量奠定供应基础。目前工厂仍在持续扩产,为应对贸易环境不确定性带来的风险。

MOKA(茂佳):2025年出货9.6M,同比大幅增长29%,排名第五。凭借台系核心客户的稳固支撑与业务拓展动能,出货量实现显著增长。在巩固现有客户合作的基础上,积极开拓头部商用客户资源,客户结构持续优化;越南工厂二期量产落地后,其在成本控制与交付效率方面的优势进一步凸显,市场竞争力稳步提升。2026年,随着产能释放与客户拓展的双重推进,其出货量有望稳步提升。

HKC(惠科:不含0.9M外转订单):2025年出货8.6M,同比增长6%,排名第六。HKC以自有品牌为核心驱动力,2025年在国内市场稳健发力。上半年受益于国补政策红利,订单规模实现大幅增长;面对市场环境变化,积极推进海外业务布局,将部分海外订单有序转移至越南基地,同时持续拓展海外合作渠道,逐步降低对单一市场的依赖。海外市场的持续开拓与业务结构的优化,为后续增长注入新的动能,整体发展态势稳健向好。

FOXCONN(富士康):2025年出货6.5M,同比下降2%,排名第七。与Wistron类似,其客户主要为Dell、Lenovo、HP,受国际贸易环境影响,且其主要显示器生产基地位于中国大陆,产品出口美国需承担高额关税成本,导致全年出货量同比下降5%。预计其越南工厂将于2026年完成产能完善与优化,竞争力或有小幅提升。

KTC(康冠):2025年出货2.9M,同比增长18%。KTC以国内自有品牌订单为主,上半年表现强劲,同比增长32%,一方面得益于显示器国补政策带动自有品牌订单增长;另一方面,其积极开拓欧洲本地市场的举措也推动整体出货量大幅提升。但受国补政策透支的后续影响,下半年出货增长节奏放缓。

Inno&cn(联合创新):2025年出货2.7M,同比增长3%。Inno&cn以自有品牌客户为核心,尽管国补政策带动了泰坦军团、innocn自有品牌订单增长,但核心ODM客户订单仍有所流失,导致整体出货量仅实现微增。

LHD(乐辉):2025年出货2.6M,同比下降17%。受行业竞争加剧及自身海外产能布局不足的影响,HP、Acer等核心客户的订单需求持续下滑,预计2026年LHD的代工出货量仍将延续下滑趋势。

总体来看,2025年是MNT代工行业竞争加剧的一年。尽管整体市场实现增长,但受外部贸易环境与市场竞争加剧的影响,表现参差不齐。展望2026年,随着韩系品牌外放订单政策的往复性,以及显示器走向存量市场竞争模式,DISCIEN(迪显)预判,显示器代工将呈现以下四大演变趋势:

①大陆、欧美市场需求疲软,亚太市场成为核心竞争区域:对于代工厂而言,这一市场格局变化带来了双重挑战与机遇。一方面,多数国产品牌仍聚焦国内及传统海外成熟市场,对新兴市场的投入不足、布局偏慢,而大陆代工厂的订单结构中,国产品牌占比不低,这种依赖关系使得大陆代工厂难以借助国产品牌的渠道快速切入新兴市场,直接制约了其在该区域的市场份额提升。另一方面,台系代工厂凭借长期服务国际头部品牌的优势,在渠道对接及合规运营上积累了先发经验,更易抢占新兴市场的核心订单。此外,新兴市场存在需求分散、本地化标准复杂、渠道成本高企等特征,对此,大陆代工厂应聚焦强化本地化渠道合作及产品定制化能力,精准匹配区域市场需求,在新兴市场的竞争中形成有效突破,进而解决整体扩张进程中的制约因素,稳步提升市场份额。

②越南产能布局逐步完善,产能外移趋缓:2025年,特朗普政府关税政策不确定性推高贸易风险,品牌方推动产能外移背景下,MNT代工厂加码越南建厂,海外产出占比从2024年17%升至2025年26%,预计2026年增速放缓仅能达到33%。但2025年末起,产能外移节奏明显放缓:一方面,越南供应链配套滞后、建厂及人力成本上涨、政策稳定性存疑,导致新增产能投资回报率下降,代工厂从“快速跑马圈地”转向“优化现有产能”;另一方面,经过两年多的集中布局,头部代工厂的越南产能已基本满足核心客户的关税规避需求,后续重点转向产能利用率提升与生产效率优化,而非大规模扩张新产能。

③大陆代工厂规模持续扩大,面板资源协同助力增长:台系工厂虽凭借与头部品牌的深度合作构建了较强的竞争壁垒,但海外产能布局进度未能及时匹配客户需求。与此同时,大陆代工厂的规模扩张呈现出鲜明的“面板资源协同”特征——TOP3 代工厂依托与国内面板龙头的深度绑定,优先锁定面板资源、快速响应市场对新型显示产品的需求,既规避供应波动风险,同时压缩中间环节成本,进一步放大价格与交付效率优势,推动其出货规模与市场份额持续攀升。在头部示范下,其他代工厂纷纷通过长期采购协议、深度研发合作等方式寻求面板资源的稳定合作。随着面板行业格局向大陆企业倾斜,这种“代工厂+面板厂”的协同模式将进一步强化陆厂的整体竞争力,助力其持续蚕食台系厂商的市场份额,而面板资源的获取能力与协同效率,也将成为未来大陆代工厂之间分化的关键变量。

④C端市场持续细分,电竞市场仍是核心增长点,B2C成代工市场重要增长点与能力试金石:相较于MNT B2B市场的稳定需求,B2C市场近年来成为驱动代工行业创新与增长的关键力量,其持续深化的细分趋势正深刻影响代工市场的竞争逻辑与代工厂的能力布局。品牌方为抢占C端用户需求,不断开拓Mini LED、OLED、双模、电竞、智慧显示器等细分赛道,其中电竞显示器凭借高刷新率、高色域等性能优势,仍是全球B2C市场的核心增量来源,需求保持稳健增长。在当前激烈的市场竞争中,代工厂对B2C市场的布局深度已成为核心竞争力的重要组成部分:除成本控制外,能否快速响应B2C细分需求、提供定制化解决方案,直接决定其客户合作黏性与增长潜力。未来,代工厂需与B2C品牌深化协同,共同挖掘细分领域的消费需求,通过技术创新与产品迭代巩固市场地位,而B2C业务的拓展成效,也将成为代工厂在行业洗牌中脱颖而出的关键变量。

最后,尽管美国降息进程为全球MNT商用需求释放了一定积极信号,但关税政策的不确定性、延续至2026年的存储涨价压力,以及大陆市场国补透支后的需求回落、欧美市场持续疲软等多重因素相互交织,综合来看,2026年全球MNT代工市场预计将基本持平,难有显著增长动能。

对于代工市场而言,这将是竞争更趋白热化的一年:陆台厂商的份额博弈将持续深化,海外产能布局的完善度、供应链的稳定性将成为决定市场地位的关键变量;C端细分领域(如电竞、Mini LED/OLED显示器)的创新突破与B端核心客户的深度绑定,将与成本管控、产品品质一起,共同构成代工厂的核心竞争力。行业洗牌节奏或将进一步加快,头部厂商凭借综合优势有望巩固领先地位,而中小厂商若未能及时补齐产能布局、技术创新或客户资源短板,将面临更大的生存压力。整体来看,代工市场的集中度可能逐步提升,市场资源将进一步向具备全球化产能布局、高效供应链管理及持续创新能力的企业倾斜,唯有主动适应市场变化、持续优化核心能力的代工厂,才能在复杂的竞争格局中站稳脚跟。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫