2020年以来,全球新生代的消费群体崛起,用户对智能投影、微型投影的认知度显著提升,并伴随着跨境电商蓬勃发展,以及发达经济体户外露营需求增长等因素影响,全球投影机市场步入了上行通道。

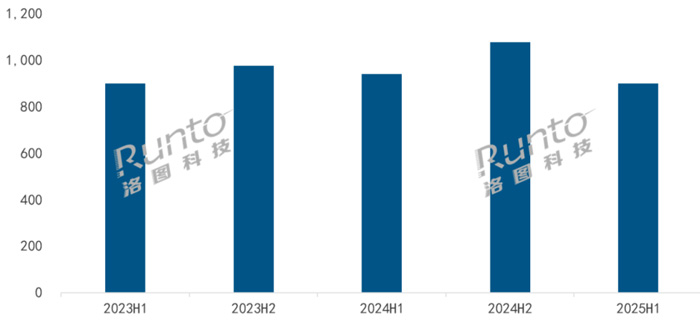

而进入2025年,销售规模出现回撤。根据洛图科技(RUNTO)数据显示,2025年上半年,全球投影机市场的出货量为900.3万台,同比下降4.2%;销售额为40.5亿美元,同比下降8.6%。

2023-2025H1 全球投影机市场出货量规模

下滑原因:关税高墙、赛事退潮与炮筒机熄火

洛图科技(RUNTO)认为,市场下降的主要原因可以归结为以下三个方面:

首先,全球局势动荡加剧了市场不确定性。中美之间的关税风波一方面影响了企业的出货节奏,形成了“Q1涨、Q2降”的局面;另一方面影响了投影机在终端市场的售价,一定程度上打消了消费者的购买意愿。此外,地缘政治冲突持续发酵,中东和东欧地区的紧张局势扰乱着国际贸易环境,造成市场需求不稳定和企业投资谨慎。

其次,去年体育赛事带来的高基数效应在2025年上半年显现。2024年是体育大年,上半年正值巴黎奥运会和欧洲杯等重大赛事密集期,这些活动有效刺激了家用娱乐和商用展示需求。而2025年上半年缺乏类似全球性的体育盛会,难以复制去年的需求高峰。

第三,横扫市场的低价利器“99美元炮筒机”在2025年的势头明显减弱。电商平台的算法调整和用户反馈负面的增多,进一步削弱了其市场渗透力。

区域分化:发达市场逆势微增,中国及亚太地区衰退

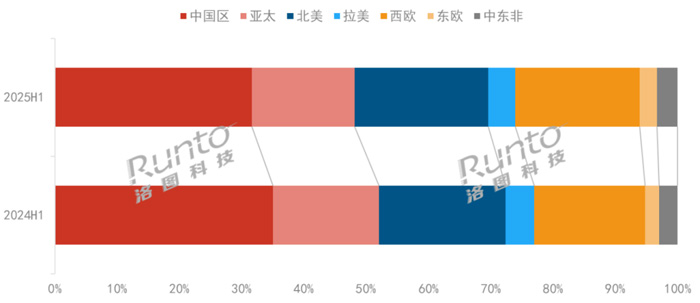

根据洛图科技(RUNTO)数据显示,作为全球最大的投影机销售市场,中国大陆在2025年上半年的出货量为285.0万台,同比下降13.5%;在全球市场中的占比从2024年上半年的35.1%降至31.7%。事实上,投影机在国内市场的国补消费环境下,是少有的衰退品类之一,同期表现不佳的还有智能电视。向后看,中国市场的补贴力度和效应还在减弱。

北美为全球第二大市场,占比为21.5%,上半年出货量为193.7万台,同比微增1.3%;受到企业恐慌性备货的影响,第一季度曾经上涨5.6%,第二季度却下降了2.3%。不过,北美地区的高端需求相对旺盛,4K激光投影的出货量同比大涨了70.6%。

西欧市场从2023年第四季度开始反超亚太,成为全球第三大市场。2025年上半年的出货量达到180.4万台,尽管炮筒机热度下降,仍带动该地区实现了8.0%的同比增长。另外,欧盟的学校数字化投资增加,带来了一定的商用需求,尤其利好激光短焦产品。

亚太地区的出货量为148.4万台,同比2024年下降7.3%。日韩等成熟市场的需求相对稳定;越南和泰国市场虽有外资转移带来的制造红利,但消费支出的紧缩使本地需求承压;印度受益于人口红利逆势上涨9%。

新兴地区中,拉美地区下降11%,其中,巴西跨境电商的加速渗透带动了投影机出货量增长,而墨西哥受美国“800美元免税”政策反复的折磨,跨境链路遭受极大影响;东欧和中东非市场分别上涨17%和7%,俄罗斯和阿联酋的市场需求出现一定回暖。

2024-2025H1 全球投影机市场分区域出货量结构

技术路线:全面承压,1LCD份额逼近七成

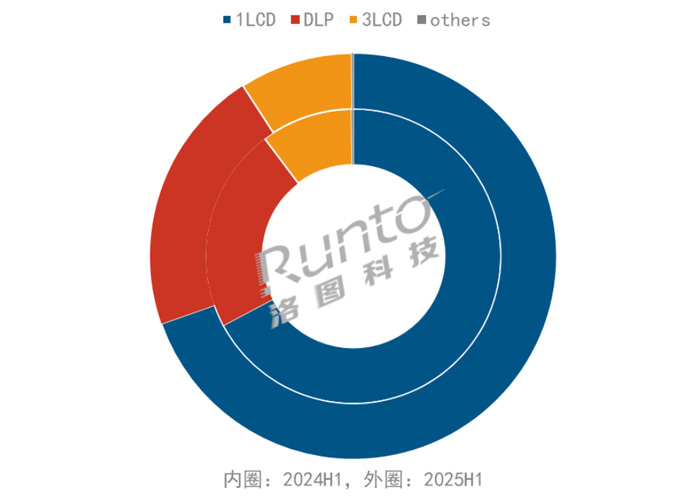

在投影机的技术路线层面,今年上半年各自的出货量也纷纷下滑。根据洛图科技(RUNTO)数据显示,2025年上半年,1LCD产品出货626.6万台,同比微降0.8%;占比为69.6%,较2024年同期上涨2.4个百分点。回落原因一方面仍旧在于炮筒机品类的势头不足,另外则是整体1LCD产品的低端现状导致消费者的反馈不佳,到年中,企业的积压库存和渠道退货率均在上升。

DLP产品在上半年的出货量为191.4万台,同比下降9.6%。DLP在专业工程领域的优势未能抵消整体需求疲软,而且德州仪器0.39英寸4K UHD规格的光阀也有所延期。

3LCD产品的出货量为81.1万台,较去年同期下降14.4%。家用端的稳定表现未能完全弥补商用端的缺口。

此外,今年上半年,搭载2LCD技术的终端产品在中国大陆市场开售,但尚未起量;国产LCoS方案上市节奏延误。这两类方案在上半年的合计出货量占比仅为0.13%。

2024-2025H1 全球投影机市场分投影技术出货量结构

光源结构:LED稳、激光涨、灯泡退

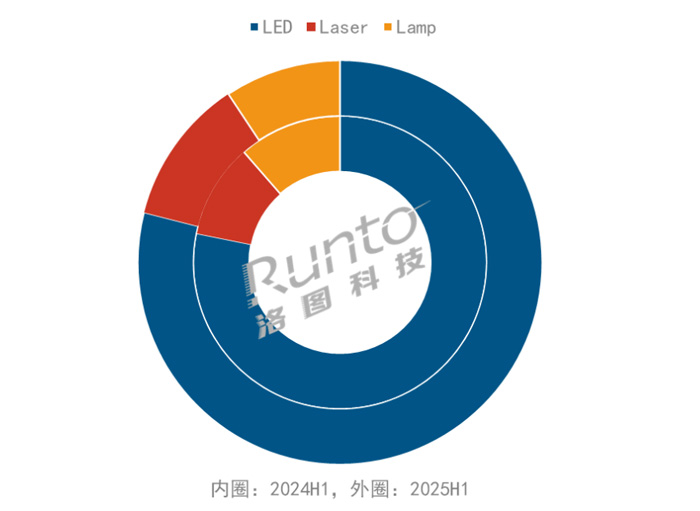

根据洛图科技(RUNTO)数据显示,2025年上半年,LED光源产品的出货量为711.0万台,尽管同比下降了3.2%,但占比维持在79.0%,同比微增0.8个百分点。

激光光源产品的出货量为105.5万台,同比逆势增长7.7%,占比为11.7%,同比提升1.9个百分点。上半年,激光产品在海外的增长势头优于中国市场,激光替换汞灯的步伐明显加快,传统投影品牌如奥图码、松下、明基、优派等激光产品密集上市和出货。另外,在商用市场中,激光的高亮度优势在不确定的市场环境中脱颖而出,渗透率达到33.8%,较2024年同期上涨了3.6个百分点。

细分市场中,三色激光的占比从2024年上半年的31.3%提升至33.5%;中国市场更高达60.4%。海信、坚果、极米这三家贡献了全球三色激光市场超过七成的份额。

9月19日,2025激光显示技术与产业发展大会将在青岛隆重召开。洛图科技(RUNTO)将联合视像协会、中国科技大学、菲斯特、海菲等现场发布《2025投影显示屏幕行业白皮书》,旨在重塑行业认知偏差,强化屏幕在高质量投影显示享受,特别是激光显示系统中的重要价值。

灯泡光源在上半年仅出货83.9万台,同比再跌21.7%;出货量占比为9.3%,首次跌破一成。在欧盟2026禁汞令倒计时的过程中,主流厂商正陆续停产汞灯机型,待渠道库存清理后,灯泡光源或将彻底退出行业舞台。

2024-2025H1 全球投影机市场分投影光源出货量结构

下调全年出货量预测至2034万台

洛图科技(RUNTO)认为,今年上半年的市场下滑,在一定程度上反映了投影机产业在外部压力下的脆弱性,在非刚需的现状下,产品本身尚需提高整体性能和口碑,来拉升其在品质生活中的价值。

基于当前市况,洛图科技(RUNTO)将全年投影机市场出货量的预测从年初的2208万台下调至2034万台。

同时认为,下半年的积极信号包括节日消费季的到来和部分地区经济企稳;区域方面,北美市场供货稳定、西欧教育标单集中释放、新兴市场需求延续,是对抗衰退的主要力量;产品方面,激光、4K等不仅是出货增量的核心引擎,也是拉动结构升级的关键抓手。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫