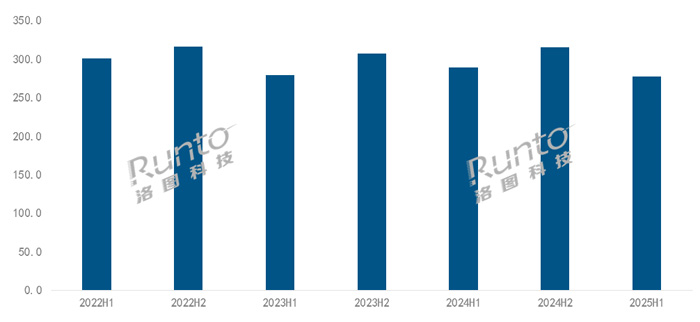

根据洛图科技(RUNTO)最新发布的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2025年上半年,中国智能投影(不含激光电视)市场销量为277.8万台,同比下降3.9%;销额为46.8亿元,同比下降2.9%。

2022-2025H1 中国智能投影市场分半年度销量

数据来源:洛图科技(RUNTO),单位:万台

行业在复杂多变的消费环境中艰难前行,“低增长、强内卷”成为了新常态。洛图科技(RUNTO)认为,中国市场收缩的原因包括以下三个方面:

一、消费疲软叠加非刚需属性,使得智能投影成为家庭预算削减的首选对象之一。

二、2025年延续的国补政策对智能投影市场的刺激效应呈现递减特征。智能投影未被纳入国家“12+3”核心补贴品类,即便在因地制宜的覆盖区域,也存在年初衔接不畅和年中预算耗尽导致政策执行断档的情况。“边缘化”的补贴地位,再加上2024年国补和双11大促对消费需求的提前透支,使得政策工具的效果持续减弱。

三、替代品的技术迭代与价格下探形成直接挤压。75寸电视在618期间的价格已经降至2500元左右,且电视作为国补核心品类享受了更大的政策红利。此外,新纳入国补的手机、平板电脑等移动显示设备的普及,亦分流了便携性需求。

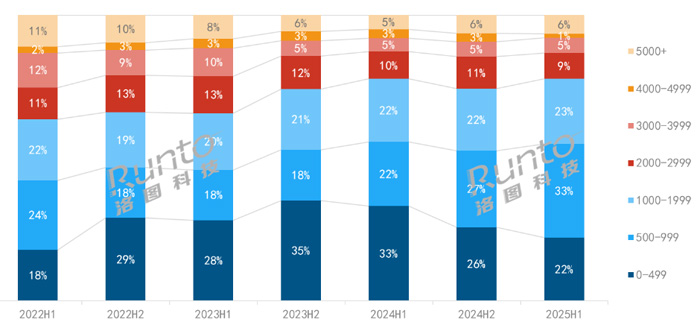

一、价格:性价比主导,低端收缩,高端上涨

由于市场竞争的激烈性和国产化投影技术的进步,2022年下半年开始,500元以下成为最主销的价格段。

直到2024年第四季度,市场开始出现回归迹象。一方面,国补资源倾向于主流品牌和主流产品,加上持续的价格战,部分中小品牌开始退出市场;另一方面,过低价格产品的质量口碑在大量的KOL评测和民间相传中崩塌,消费者开始更加关注产品的品质和品牌信誉。

根据洛图科技(RUNTO)线上监测数据显示,2025年上半年,500元以下市场份额从2024年上半年的33.2%降至22.1%,低价低质产品加速出清;500-999元价格带跃升为最大细分市场,销量占比为32.8%, 同比大涨10.4个百分点。

1000-5000元中高端市场受到挤压,5000元以上价格段销量份额则上涨1.6个百分点,增至6.5%。

2022-2025H1 中国智能投影线上市场价格段销量结构

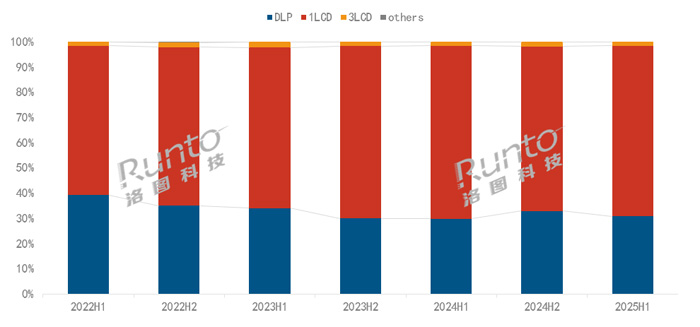

二、技术:结构温和波动;“传统升级+新兴突围”

2025年上半年,三大投影技术的销量同比均出现了一定程度的下滑,但市场结构的变化相对温和。

DLP投影市场

根据洛图科技(RUNTO)线上监测数据显示,2025年上半年,DLP技术的线上市场份额为30.8%,较去年同期上涨1.0个百分点;国补利好中高端产品,带动份额上涨,但销量同比仍下降5%。

供应链方面,德州仪器即将推出0.39英寸4K UHD规格的光阀,系统亮度约1000流明,低于0.47英寸产品的1800流明,价格则低两成左右。

终端品牌方面,市场格局稳定,销量销额两个维度下的TOP4品牌均为极米、坚果、当贝和Vidda,合计份额均超过94%。

2022-2025H1 中国智能投影线上市场分技术销量结构

1LCD投影市场

2025年上半年,1LCD技术的线上市场份额为67.8%,较去年同期下降0.9个百分点;销量同比下降9.4%。

供应链方面,更小的尺寸和更高的透过率是1LCD面板的主流升级方向。在2025年,重点关注2.69英寸和3英寸FHD,以及5英寸和5.5英寸UHD产品。

终端品牌方面,市场集中度显著提升。2025年上半年,销量和销额的TOP5品牌合计份额分别为48.5%、55.1%,较去年同期分别大涨15.3和19.2个百分点。品牌位次变动较大,主流品牌上位,依靠低价的中小品牌排名下滑。其中,销额维度下的TOP5品牌为小米、大眼橙、哈趣、康佳、小明。

其它技术路线投影市场

2025年上半年,3LCD技术的线上市场份额为1.5%,与去年同期基本持平。

3LCD技术主导者爱普生在4月推出了“三芯三色全彩引擎”解决方案,随后发布了该方案下的首款新品EF-51,采用了氛围灯设计,主打入门级4K。

搭载2LCD技术的终端产品正式上市,为科金明代工、飞利浦旗下的NPX955,因价格较高,在3500元上下,目前份额尚不足0.1%。

Micro LED投影样机展出。数字光芯在美国SID2025展会上,发布了全球首台4K Micro LED投影仪样机,采用三片0.69英寸的主动发光光芯,每片分辨率都达到4K水平,像素尺寸仅为4微米。

国产的LCoS智能投影方案在上市节奏上继续延误,暂观望第四季度。海思、中光学等中国厂商的方案聚焦在家用、三色激光、亲民价格等方向。

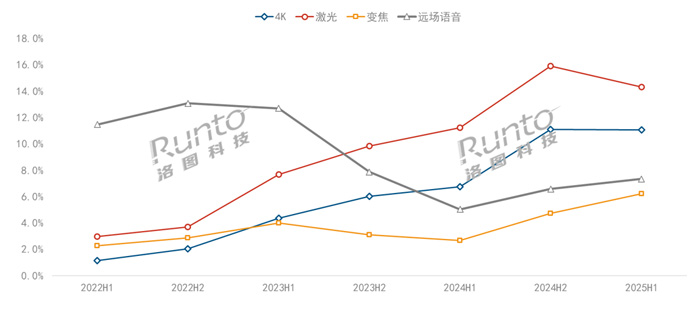

三、产品:4K、激光、变焦、AI大模型引领价值提升

激光光源、4K分辨率及光学变焦技术是当前智能投影产品升级的核心路径,其在中高端产品线的渗透,一定程度上对冲了市场规模的下行压力,使得市场销额的同比降幅略窄于销量维度。

根据洛图科技(RUNTO)线上监测数据显示,2025年上半年,在线上市场,4K智能投影的销量份额超过了一成,达到11.1%,较去年同期上涨4.3个百分点,销量涨幅超50%。

价格方面,不同技术路线下的4K产品均在下降。2025年上半年,DLP和3LCD 4K投影的均价较2024年上半年分别下降了752、1148元;新品极米H6高亮定焦版和爱普生EF-51在618大促期间的到手价降至3500元以内。1LCD 4K投影均价较去年同期下降了155元,小明V1 Ultra在618大促的到手价低至2500元左右。

根据洛图科技(RUNTO)线上监测数据显示,2025年上半年,激光光源产品份额超过一成,达到14.3%,较2024年同期上涨3.1个百分点;销量同比涨幅达到17%。

其中,三色激光在细分市场的内部占比超过了八成,较去年同期上涨8.7个百分点。同时,也几乎成为了新品标配,在2025年上半年的22款激光投影新品中,有14款采用了三色技术。

光学变焦可以实现更灵活的安装适配性,正成为高端产品的标志。继极米、爱普生、明基之后,2024年Vidda、坚果、徕卡等品牌先后布局,带动变焦产品在2025年上半年的销量占比达到6.2%,销额占比则达到了23.4%,较2024年同期大涨13个百分点;销量和销额下的涨幅均超过了110%。

AI技术应用在投影产品上,有助于画质增强、观影推荐、自动化功能和语音交互等方面。2025年上半年,搭载远场语音功能的智能投影产品销量回升,占比达到7.3%;搭载AI大模型的产品销量份额则达到了6.6%。

2022-2025H1 中国智能投影线上市场特征销量份额

四、预测:2025年中国智能投影销量回落至573万台

从政策环境来看,国补政策的进一步收紧已成定局。下半年,政策将从普惠式补贴转向精准分配,在15大补贴类目之外的投影仪补贴可能随时停止。因此,2024年第四季度的市场将很难赋予高预期,全年季度峰值亦难以重现,继而影响整个下半年的业绩。

洛图科技(RUNTO)预测,2025年全年中国智能投影市场销量为572.8万台,同比下降5.2%;销额为95.4亿元,同比下降4.6%。

随着政策驱动效应的持续弱化,洛图科技(RUNTO)认为,行业亟需构建以技术创新和场景拓展为核心的内生增长机制。

产品升级和创新仍是差异化的生命线。激光、4K和变焦等功能的加速渗透,验证了消费者对优质体验的需求。同时,AI功能、自动化和智能家居集成等具有巨大潜力,能进一步提升用户体验,支撑更高的定价并培养品牌忠诚度。

海外市场仍是重要出路。海外投影机市场的出货量涨幅在2024年达到了14%,预计2025年仍维持双位数上涨。尽管关税风波给美国市场带来一定波动,但影响有限,美国仍会是中国投影机产品最大的出口国;同时西欧、东南亚等地区的潜力进一步凸显。

商用和车载投影值得不同程度的关注。在全球范围内,商用市场牢牢被外资品牌掌握,中国品牌仅占到7%左右的出货量。但在中国市场,商用场景必将迎来中外品牌的大规模竞争,毕竟这是为数不多的商业机会:消费级产品的便携特性与智能交互体验在商用场景复刻,或许可以构建另一维度的市场竞争力。

新能源汽车的快速发展为车载显示产品创造了更大需求。车内显示市场的容量已经达到千亿元级别,投影技术在其中的应用比例还有很大的提升空间。只是,车载投影的投入大,周期长,风险高,未必适合所有的第一阵营企业。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫