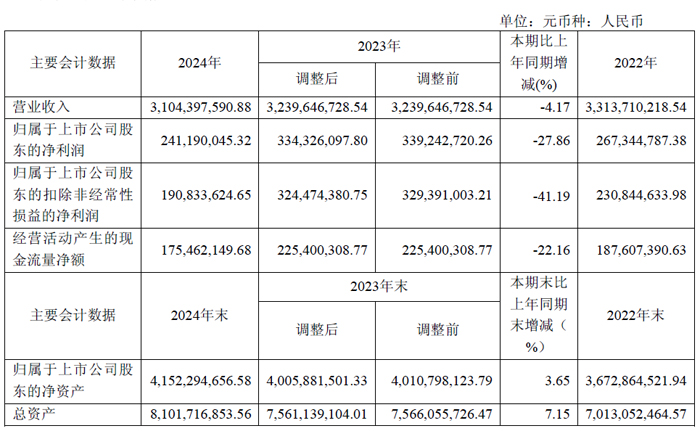

4月28日,江西联创光电科技股份有限公司发布2024年年度报告。报告期内,公司进一步优化产业结构和产品结构,放弃增收不增利的传统产品,向具有市场潜力和技术壁垒的新产品转型,提升核心竞争力,夯实未来发展潜力。报告期内,公司实现总营收31.04亿元,同比下降4.17%,其中,主营业务收入30.51 亿元,同比下降4.29%;实现归属于上市公司股东的净利润2.41 亿元,同比下降27.86%。

激光系列及传统LED 芯片产品板块实现主营业务收入0.79 亿元,同比下降56.00%,主要是激光器件业务在手订单的执行尚处于初期,相应的业绩尚未充分释放;以及传统LED 芯片产品销量下降所致。报告期内,激光业务在市场端,以泵浦源、激光器为基础支撑点,确保存量市场持续订货;以激光反制无人机整机装备为增量发力点,开拓海外市场,推动装备业务出海。在研发端,成功研制更高功率光纤激光器,用户验证性能优异,通过新方案、新器件验证提升了研发能力,同时围绕国军标管理体系,强化“质量第一”理念,特种激光器件和反制无人机装备产品在行业知名度大幅提升。通过技术创新与市场拓展双驱动,为2025 年深化海外布局、升级产品技术,实现存量市场和增量市场共振奠定了基础。

智能控制系列产品板块实现主营业务收入18.76 亿元,同比下降5.16%,主要是市场整体需求不足,销量下降。报告期内,智能控制器业务在智能家电领域巩固头部地位,工业控制与汽车电子应用领域着重深化与大客户合作关系,军工配套的技术优势进一步夯实。与此同时,通过供应链优化,推进原辅材料成本率同比下降,深化组织架构改革,推动人均效能提高,大力开展产线自动化改造升级,推动设备利用率提升及周转人力减少,显著提升了整体毛利率水平,为2025 年实现更优发展筑牢了基础,积蓄了发展动能。

背光源及应用产品板块实现主营业务收入9.37 亿元,同比增长7.32%;报告期内,背光源板块持续优化产品结构,针对增收不增利的客户及传统手机背光源业务做减法,手机背光源业务收入占背光源产品总收入的比重由上年度的33.87%下降至本年度的4.17%,后续仍将进一步降低手机背光源业务,持续优化产品结构,重点聚焦平板、车载和工控背光源等发展趋势较好的产品,为公司持续降低成本、提升盈利能力做出了有益尝试。报告期内,根据《企业会计准则》和公司会计政策,结合手机背光源业务实质,对截止报告期末的手机背光源存货资产进行了检查和减值测试,本着谨慎性原则,对存在减值迹象的手机背光源存货资产计提了较大额度的存货减值准备。

光电通信与智能装备线缆及金属材料产品该板块持续优化升级,实现主营业务收入1.59 亿元,同比增长1.05%。该板块聚焦发展军工、5G 通信、工业装备、轨道交通、外贸等五大领域。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫