2025年第三季度,中国大陆小间距LED显示屏市场呈现显著回暖态势。根据洛图数据显示,Q3市场销售额达到42.9亿元,同比增长6.1%;出货面积更是实现43.8万平方米的亮眼成绩,同比大幅增长38.8%。这一增长态势表明,在经历前期的市场调整后,小间距LED显示行业正迎来新一轮发展机遇。

市场回暖的背后,是技术路线和产品结构的深刻变革。其中,COB封装技术的突破性进展尤为引人注目。第三季度数据显示,COB封装产品在整体市场中的占比已高达63.9%,标志着该技术正式进入高速渗透期。这一现象主要得益于COB技术在多方面的优势,例如更高的可靠性、更好的防护性能、更优的显示效果以及长寿命。

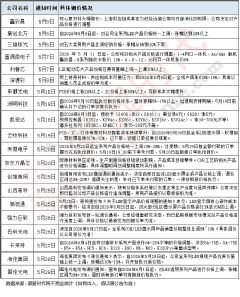

京东方、华星、惠科等加速入局LED行业 COB成热点

值得注意的是,继BOE京东方率先布局MLED产业后,今年TCL华星、惠科、海信等LCD面板、彩电巨头也纷纷在COB技术等领域建立产线,这一趋势将从根本上改变行业竞争格局。传统LCD厂商的入局不仅带来了规模化生产能力,更将面板制造领域的先进经验引入LED显示行业,有望进一步推动成本下降和技术升级。

BOE(京东方)通过室内平台、户外平台、创新应用平台三大产品平台,打造COB、COG、SMD、Micro LED高竞争力产品线,全面满足多元化的市场需求。目前已推出P0.3 Micro LED 产品、COG LTPS P0.5 MLED 显示产品、COB P0.9-1.5全系列产品等。

2022年11月,京东方科技集团股份有限公司花费近21亿元认购华灿光电股份及表决权委托的方式,取得LED芯片企业华灿光电的控股权。

2025年3月10日,BOE(京东方)在珠海京东方晶芯科技有限公司成功举办COB量产交付仪式。9月30日,京东方官方宣布,珠海京东方晶芯科技有限公司(简称“珠海晶芯”)二期核心工艺设备实现“当月搬入、当月点亮”,创下行业领先的设备调试速度。

8月,TCL华星在苏州基地成功举行MLED项目COB直显产品量产仪式,同时TCL华星首款Mini LED产品,P1.2 COB显示屏正式实现量产下线。“这家全球显示面板第二强的企业,终于向LED直显市场打出了第一枪”。

2月5日总投资90亿元的惠科Mini-LED背光/直显模组及整机项目在浏阳市开工,10月9日总投资100亿元的惠科绵阳LED直显工厂投产之后,10月13日总投资100亿元的惠科南充市全色系MLED显示芯片项目正式开工,惠科正向着MLED全色系、芯片到整机全链条、拥有巨大自主产能规模的LED直显巨头持续迈进!

海信视像通过入股乾照光电入局MLED实现更强的竞争力,乾照光电与控股股东海信视像形成深度产业协同,成功实现RGB-Mini LED背光与Micro LED芯片技术的产业化突破。公司自主研发的RGB-Mini LED背光芯片突破了三基色芯片在效率、寿命及色彩表现等方面的技术瓶颈,相关成果已应用于CES 2025展会上全球首发的116英寸RGB-Mini LED电视。

洲明科技总投资6亿元,在南昌市高新技术产业开发区投资建设“Micro&Mini LED 显示和 LED 照明生产基地项目”,主要建设 COB 封装生产线、芯片级 MiP 封装生产线等 LED 显示生产线和 LED 照明生产线。

另外,关于Micro LED的产能,利亚德原有 Micro LED 产能是 1600KK/月,今年新扩的Hi-Micro 第一期产能 1200kk/月也投入使用,所以目前整个 Micro 自有产能是2800KK每月,还有第二期规划产能 1200kk/月也在进行扩产。

利亚德、洲明科技、奥拓电子的战略调整

技术融合与创新应用正成为行业发展的重要驱动力。在传统显示向智能化、场景化升级的过程中,"LED+AI"的结合展现出巨大潜力。人工智能技术的引入,使得LED显示屏从单纯的显示终端进化为具备智能交互能力的系统平台。在XR虚拟拍摄领域,LED显示屏凭借其高亮度、高刷新率等特性,正在取代传统绿幕,为影视制作带来革命性变革。而在专业影院市场,LED电影屏以其出色的对比度和色彩表现,开始挑战传统投影技术的统治地位。

面对这一轮行业变革,头部企业已纷纷调整战略布局。利亚德提出"显示+文旅+AI与空间计算"三大核心板块协同发展的战略方向,将显示技术与沉浸式体验深度融合。

利亚德对AI的关注、拥抱“由来已久”——2016年收购NP公司,提前9年布局了人工智能。在文旅与AI结合领域,利亚德锚定数字时代文旅产业崭新升级趋势,将核心能力融合为以数字创意科学为应用骨架的全新供给能力,构建起文旅产业持续升级的新发展格局。

洲明科技则将"LED+AI"业务提升至集团头号战略高度,重点布局智能交互显示解决方案;洲明集团21周年AI论坛暨新品发布会,洲明科技董事长林洺锋在发布会上提出了“硬件+IP+场景服务”三位一体的战略理念。

另外由洲明科技、智谱、元客视界联合投资成立“智显机器人”,将围绕“算法模型+硬件终端+感知交互”的一体化AI智能终端,提供从垂类模型训练到软硬件集成的全链条支持,推动AI智能体在光显行业的加速落地与发展,标志着视听应用体验正从被动呈现走向主动交互,从单一功能迈向全方位服务的智能终端时代。

奥拓电子围绕"AI+视讯"战略,在特定细分市场持续深耕;例如在影院领域,已累计签订LED电影屏订单175块;在XR虚拟制作领域,奥拓电子全球累计承接的XR/VP虚拟影棚项目已突破100个,全球市场份额超三分之一;子公司创想数维营业收入与新签订单金额均实现超过30%的同比增长。

从利亚德、洲明科技、奥拓电子这些战略调整反映出行业正从单纯的硬件竞争向"硬件+软件+内容+服务"的全生态竞争转变。

LED产品结构与产业链的新变化

在产品结构方面,微间距化趋势持续强化。数据显示,P1.4及以下间距产品在第三季度的销售额占比已攀升至60.1%,前三季度累计占比达56.8%,同比提升6.3个百分点。特别值得注意的是,P≤1.0微间距产品的表现尤为突出,销售额增幅超过35%,出货面积增长达2.5倍以上。这一现象反映出市场对更高分辨率、更细腻显示效果的持续追求,也预示着微间距产品将成为未来市场竞争的主战场。

从产业链角度看,上游芯片、中游封装和下游应用的协同创新正在加速。在芯片环节,倒装芯片技术日趋成熟,为微间距产品提供了关键支撑;在封装环节,除了COB技术外,还有MIP、IMD技术也在特定应用场景保持竞争力;在应用环节,随着5G网络的普及和8K超高清内容的丰富,小间距LED显示屏的应用场景不断拓展,从传统的安防监控、指挥调度向会议教育、商业显示、家庭影院等新领域延伸。

行业集聚效应与竞争的双重挤压下,市场呈现出冰火两重天的格局:一方面价格持续下探,另一方面头部品牌强者恒强。数据显示,2025年前三季度,中国小间距LED市场的均价约为1万元/平方米,同比下降21.3%。

另一方面,LCD显示面板企业的集体入局将改变产业格局,成为改写行业版图的关键变量。与传统LED厂商的这场竞争已初现端倪,新一轮的价格战或许很快就会逼近,其带来的连锁反应正在考验行业未来的走向。

同时,还需要关注市场的挑战。一方面,原材料价格波动、国际贸易环境变化等因素仍对行业造成不确定性影响;另一方面,随着入局者增多,市场竞争日趋激烈,价格压力持续存在。这就要求企业不仅要关注规模扩张,更要注重技术创新和附加值提升。特别是在中高端市场,差异化竞争策略显得尤为重要。通过提供定制化解决方案、强化软件能力、构建生态系统等方式,企业可以在激烈的市场竞争中建立独特优势。

后记:小间距LED显示行业将呈现以下发展趋势:技术层面,微间距化、高可靠性、低功耗将成为主要方向;产品层面,标准化与定制化将并行发展,满足不同场景需求;应用层面,智慧城市、虚拟制作、新零售等新兴领域将创造更多增长机会;产业层面,跨界融合将进一步深化,显示技术与人工智能、物联网、大数据等技术的结合将催生更多创新应用。

2025年第三季度中国大陆小间距LED显示屏市场的回暖并非偶然,而是技术积累、需求释放和产业升级共同作用的结果。在COB技术普及、微间距产品爆发、AI融合创新等多重因素推动下,行业正步入高质量发展新阶段。对于企业而言,抓住技术变革机遇,深化差异化竞争策略,加速智能化转型,将是把握未来市场的关键所在。预计2025年全年,中国大陆小间距LED显示屏的市场规模将比之前预测增加10亿元,达138亿元,同比2024年仍下降4.1%。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫