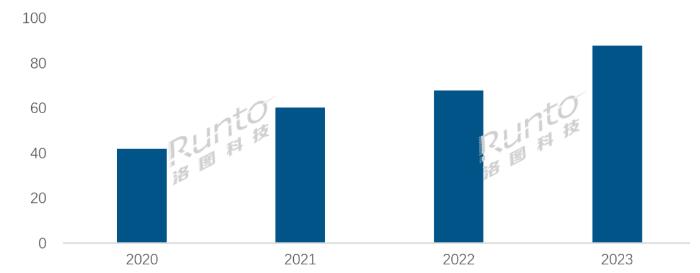

根据洛图科技(RUNTO)最新发布的《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》,2023年,中国大陆激光投影(包括激光电视)市场出货量为87.8万台,同比增长29.3%,超出年初预期。

2020-2023年 中国大陆激光投影市场出货量变化

作为具有代表性的新型显示技术之一,中国政府政策为激光显示行业的发展提供了有力支撑。2023年8月,工业和信息化部等印发《电子信息制造业2023-2024年稳增长行动方案》,要推动AMOLED、Micro LED、3D显示、激光显示等扩大应用;2023年底,七部门联合印发了《关于加快推进视听电子产业高质量发展的指导意见》,要发展近眼显示和激光显示系统。技术创新方面,2023年,国内企业在激光光源技术、超高清技术、光学幕布等方面均取得了较大进展。

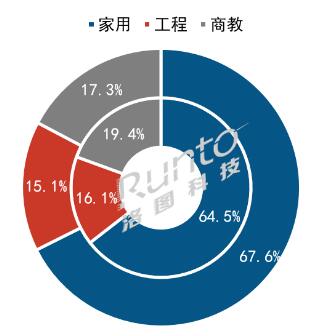

应用场景:家用占比近七成

激光显示技术在家用市场的应用已经成熟,各大头部品牌纷纷加大投入。根据洛图科技(RUNTO)数据显示,2023年,中国激光投影在家用市场的出货量占比达到67.6%,较2022年增长了3.1个百分点。详情可参考此前发布的《年报 | 2023年中国家用激光投影出货量大涨35.5%;三色激光反超单色,渗透率近60%》。

工程市场在文旅相关项目的带动下市场已回归正轨,尽管其在整体市场的份额有所下滑,但出货量同比上涨了21.4%。

商教市场在整体市场的出货量份额下滑了2.1个百分点,主要受教育市场拖累;在商务市场,激光加速抢占其它光源市场,规模有所上涨。

2022-2023年 中国激光投影市场分应用场景出货量占比

内环为2022年,外环为2023年

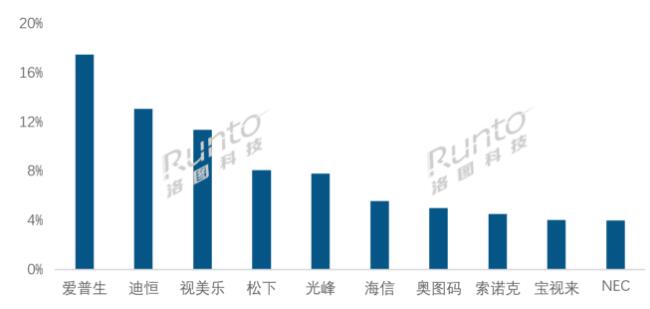

工程市场:爱普生第一;海信跃居第六

2023年,文旅业成为了国内经济复苏的重要支柱之一,其也是工程投影的第一大需求市场。在夜间文旅、博物馆陈列等方面,工程激光投影已成为激发“光影+”变革的新引擎。根据洛图科技(RUNTO)数据显示,2023年,中国工程激光投影市场的出货量为13.3万台,同比增长21.4%。

工程市场的均价持续下移。一方面,亮度更适中(5000-8000流明)、体积更轻巧的新品在市场推出,更具性价比;另一方面,不少品牌直接将10000+流明亮度的产品价格拉低到了8000+流明的水平上。

品牌格局方面,国际巨头爱普生的领先优势正在被国内品牌挤压,但依然在工程市场具有较强竞争力,占据该市场的头把交椅,市场份额达到17.5%。

国内品牌迪恒主推中高端工程激光投影,以13.1%的市场份额位居第二。

视美乐当年发布了晶彩双色L系列工程机,在中高流明产品方面加码,最终以11.3%的市场份额位居第三名。

此外,海信成为2023年工程激光投影市场的黑马,凭借4K产品P60、P80等抢占了5.5%的市场份额,跃居第六。

2023年 中国工程激光投影市场品牌出货量份额

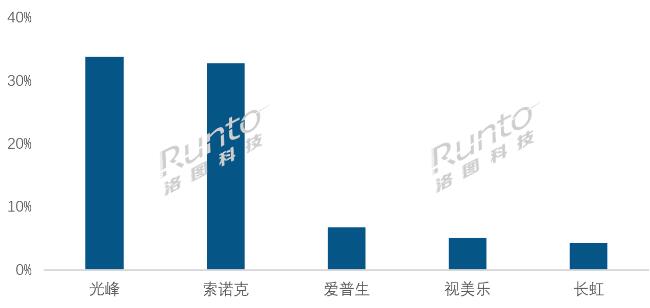

教育市场:连续下滑;光峰、索诺克合计市占67%

随着教育信息化和数字化教学设备基本完成普及,教育市场的激光投影需求处于下行通道。在教育细分应用市场内,激光投影与其它品类的竞争中处于相对弱势,普教市场不及教育液晶白板、液晶黑板的交互功能,职教、高教市场不及LED直显的大屏显示体验。

根据洛图科技(RUNTO)数据显示,中国教育市场出货量已连续下滑,2023年出货不足6万台,较2022年下降21.5%。不过,产品正在往5000-6000流明段的高价值方向转移。

品牌格局方面,国内品牌光峰、索诺克深挖高职教需求,凭借国产化优势以及政策支持,继续领跑行业,合计份额提升了8个百分点,达到66.5%。

2023年 中国教育激光投影市场品牌出货量份额

商用市场:质价比优势凸显,暴涨62%

2023年,商务激光投影的表现可圈可点,一方面凭借“智能、便携”优势与商用电视、会议平板在普通会议室和企业办公,与LED直显在超大会议室、企业展示场景展开市场竞争;另一方面,几乎所有的商务显示设备,如商用电视、会议平板、LED直显、汞灯投影,甚至商用的LED智能投影等都在价格下探,激光投影的质价比就显得尤为重要和突出。

根据洛图科技(RUNTO)数据显示,2023年,激光投影在中国商务市场的出货量达到9.3万台,同比增长62.4%。增量主要来自于对汞灯产品的替代,2023年,市场上的汞灯新品大幅减少。此外,各大投影企业针对办公、培训等细分场景,优化了无线投屏、秒速开机等更多实用性的功能。

预测:2024年中国大陆激光投影出货量将上涨30%,近120万台

当前,家用、商用激光显示产业的新阵营已全面形成。中外企业共推共建的激光显示产业技术,一方面将激光显示产业链向高端推进,另一方面将激光投影的产品创新、应用创新提速,拉动市场普及。

在应用场景方面,家用市场中,三色激光产品进一步渗透;工程市场中,LED直显+激光的混合应用方案,以及轻量型、紧凑型、可移动型的创新方案不断涌现;商务市场中,通过在智能、轻便和便携等方面的核心能力,拓展应用到 KTV、酒吧、餐饮、酒店、地铁等多元化场景;教育市场中,沉浸式数字教室、数字化的元宇宙教学空间等是接下来的关注方向。此外,激光显示技术正在延伸至车载光学、AR显示、航空显示等更广泛的应用领域。

投影技术方面,国内搭载LCoS光阀的激光投影即将面市。此外,海思作为LCoS芯片的下一个扛旗者,在三色激光器方面也取得了技术突破,2024年将陆续发布。

近期,欧盟宣布,2026年开始,将禁止生产或进口带有可更换灯泡的传统投影机设备(即汞灯投影)。这是个积极的信号,亦具有极强的示范效应,新规的实施将刺激更多的投影品牌在非家用市场从汞灯转向激光光源的布局。

市场规模方面,洛图科技(RUNTO)预测, 2024年,中国激光投影市场的出货量将触及120万台,同比2023年增长超过30%。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫