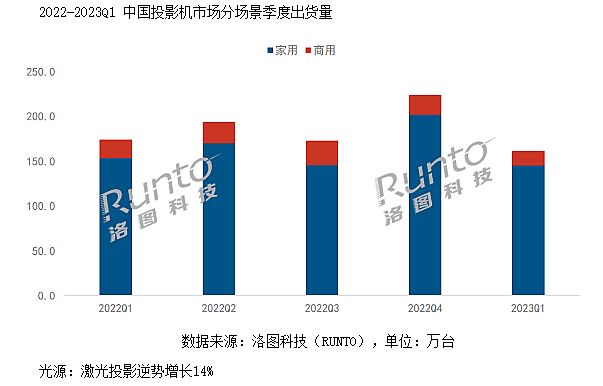

“我们正在经历的恐怕不仅仅是市场‘增幅波动’,而很可能是一次全球级别的格局重构的开始!”面对2023年第一季,国内投影市场出货量为161万台,同比下降7.3%的成绩,一位行业专家如此表示。

在过去的10年,国内投影市场发生了翻天覆地的变化:包括新光源和智能机的崛起、家用成为市场主力、民族品牌全面挑起大梁,三大变化可谓沧海桑田。但是,这种变化仅仅是国内市场的变化,不是全球投影市场的变化:因此,全球投影市场形成了“中国+外国”“脱钩”循环格局。

投影市场,中国和外国如何截然不同的

诚然,从市场表现看,极米、坚果、光峰、海信、视美乐代表的“创新应用”力量,是投影产业链无可置疑的“成长力”所在。也正是这股力量,改变了国内投影消费从数字电影机到消费投影等每一个细分市场的格局。

但是,国内市场新型品牌、新型产品、新兴技术,占比超过8成的格局,并没有复制到全球投影市场。原因有多个:比如,民族品牌崛起时间较短,还没有来得及大规模向国外输出“中国方案”;再如,受到关税、物流、渠道、服务等成本影响,国内创新企业的“价格战”路线,在海外市场会大打折扣……

不过,除了以上因素之外,一个重要的限制本土创新企业全球市场发展的因素是“上游资源分配”。其中,典型的上游核心产品(也可以称为卡脖子产品)是DLP技术的DMD光阀。事实上,全球投影机光阀产品中,除了1LCD这一低端产品掌握在我国京东方手中,DMD的TI、3LCD的索尼和爱普生、LCOS的索尼和JVC等本身都具有“稳定、且传统的下游客户关系”。

特别是2020年度下半年到2021年底,全球半导体产业链供应紧张,更是极大加剧了TI的DMD光阀在传统客户和新兴品牌之间“分配份额”的难度。

“采购不到足够多的支撑海内外市场协同发展的光阀,是国内民族投影品牌海外扩张的重大障碍。”——而民族品牌未能全面加速出海,必然将其创新成果“困”在国内。使得全球市场的产品、消费供给,依然处在传统投影品牌和传统投影产品主导的格局下。业内人士指出,众多的原因共同决定了拥抱了一系列创新盛宴的国内投影市场格局,与国际市场“传统”格局“截然不同”:呈现出“脱钩”的特点。

行业进入下行周期,上游市场迎来变数

在2023年度第一季度的数据中,整体下滑并不意味着“谁都下滑”:其中,1LCD产品的热销就是最大亮点;反之,传统商教等需求萎缩、特别是DLP机型销量的下滑,则成为行业负增量的重灾区。

无独有偶。据洛图科技数据显示,2022年全球投影机市场出货量达到1783万台,同比增长15.2%。其中,传统式商用需求出货量为330万台,同比下降5%;而实现增长的主要是家用需求、特别是家用市场的1LCD机型成为需求增量的最大来源。

这些市场数据佐证了几个基本的结论:第一是,1LCD的崛起。从2020年前综合亮度最高300流明,到2023年初突破1000流明,1LCD性能上的爆发,带来了产品销量的增长。这一产品技术,包括光阀在内全部由我国产业链供给,形成了市场闭环。这对于其出海市场极为有利。实际上,1LCD投影一直是我国投影产品出口的主力军。只不过,自主品牌和高性能产品出口的格局尚在形成过程中而已。

第二是,全球市场传统投影机需求格局发生变化,家用崛起、商教下降,意味着国际市场必须向拥抱“中国解决方案、中国创新玩法”的新赛道过渡。国际市场的投影机竞争逻辑正在发生质变,传统强势品牌的商教通道与服务优势会逐步淡化。全球投影市场的家用转型正在提速。

第三是,上游核心光阀供给与采购链条正在经历考验。上游光阀企业在海外市场的合作伙伴,主力是传统投影品牌、目标方向是传统商教市场。而传统投影企业、特别是传统商教市场的需求下滑,让光阀产品从“供给紧缺、卖方市场”向“供给过剩、买方市场”转变。这有利于本土投影企业采购到更多、更高规格的光阀产品。

“传统需求下降、家用新兴需求上升;传统品牌出货能力遭遇压力、新兴品牌占比增加;行业市场从增量大的阶段,向局部市场萎缩变化,供给消纳压力增加;1LCD抢占更多中低端需求市场、光阀采购方向转变……”等等,这些变化实际上都将有利于“中国方案”、“民族品牌”的“走出去”;有利于本土企业提升在3LCD、DLP等光阀产业链的采购话语权。

总之,市场低迷带来的就是“买方”市场。这对于本土企业获得更多的上游光阀,并加速出海是有利的局面。

逆转投影产业“需求弱势”,行业需要上下游“同心同德”

目前投影机市场的“寒意”具有多方面的因素:首先,不能排除的是自2022年以来,全球宏观经济运行,深受美元加息的潮汐作用影响,处于低谷和风险之中,影响了宏观的消费热情。

第二,投影需求自身正遭遇内在和外在的竞争性挑战。例如,大尺寸商用液晶、教育液晶和交互平板的崛起,是商教投影市场萎缩的主因。结合LED显示屏的商教应用,这方面竞争性技术替代,最终可能吃掉传统商教投影全球市场7-9成的需求。例如,1LCD产品崛起,对于入门级DLP机型形成了莫大的挑战,显著影响了低端DLP投影的销量。再例如,大尺寸液晶彩电的降价,对激光电视这一新品类形成了需求端竞争压力。

第三,全球投影机家用化的潜能尚未释放。以我国市场为代表的先发市场,家用占比高达85%以上。但是,2022年其它市场(不含我国大陆地区)投影机销量中,家用占比大约不到70%。再例如,2022年我国投影机市场销量占据全球比例高达48%。这些数据都说明,全球投影市场的家用新价值潜力,尚未完全开辟出来。

以上这些因素的共同作用,成为眼下阶段国内外投影行业“压力”的主要方面。此外,产品技术创新不足、部分好的创意技术市场化不足、低质量重复性产品线建设问题严重、上游核心光阀分配格局过于呆板等,也是影响行业“增势和起量”的关键点。

面对这些问题,行业专家纷纷指出,从全球、长远看,投影机产业是朝阳产业。我国市场的年度需求未来可达每年千万台,全球市场在三千到四千万台。潜在的市场增量依然巨大。但是,如何吃下这样的市场预期,则需要行业以创新为纽带,在产品、体验、价值和供应链上,打破常规、拥抱新趋势,协同发力。

“从光阀到光机、镜头、整机、屏幕、智能等等的协同创新;从技术、零部件,到产业生态、商业模式和上下游供应链关系与质量的系统性变革……”——可以说,“寒意”将是驱动变革的压力,是酝酿产业链新格局的起点:对于2022年开始的全球投影市场而言,现在不是“退守”能自保的时刻,恰是应该“同心同德”的打破历史性的僵局、创立新兴品牌,新兴技术和应用价值主导的新格局的时刻。行业企业只有勇敢的主动创造未来,才能成为最后的赢家。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫