4月19日,汉邦高科发布2021年年度报告,报告期内,公司实现营业收入2.92亿元,同比下降31.01%,归属于上市公司股东净亏损7.54亿元,同比由盈转亏,归属于上市公司股东的扣除非经常性损益亏损7.51亿元,基本每股收益为-2.53元。

主要会计数据和财务指标

分季度主要财务指标

2021年,新冠疫情防控继续从严且大面积轮动出现,给社会经济发展带来一定的负面影响,公司业务运营所处的环境也面临较大的困难。此外,公司内部在业务调整、管理层换届、团队整合、经营资金紧张等多事项的交织影响下,主要经营指标出现较大变化。

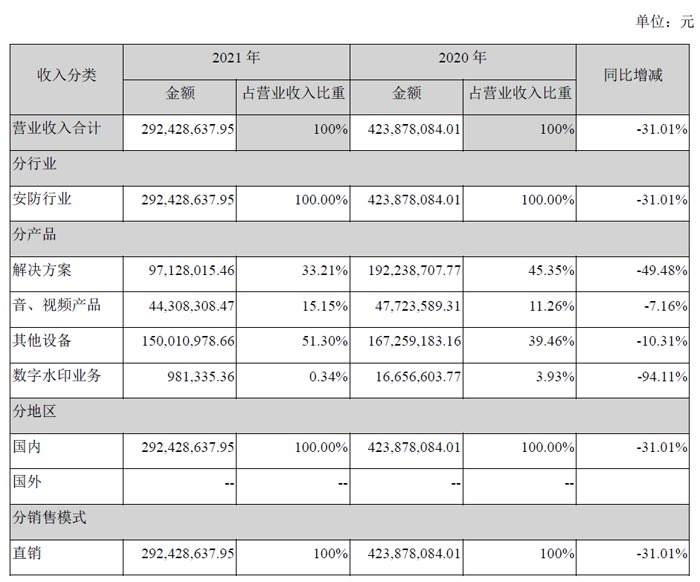

报告期内,公司实现营业收入【29,242.86】万元,同比下降【31.01】%;利润总额【-77,618.36】万元,上年同期为【4,668.39】万元;归属于母公司股东的净利润【-75,409.64】万元,上年同期为【4,770.24】万元;扣非后归属于母公司股东的净利润【-75,129.35】万元,上年同期为【-2,781.04】万元;经营活动产生的现金流量净额为【2,030.70】万元,上年同期为【15,433.83】万元。

2021年,公司期间费用共计发生【11,343.50】万元,其中管理费用【4,517.26】万元,同比增加【31.47】%,销售费用【2,171.31】万元,同比增加【0.41】%,财务费用【517.55】万元,同比减少【34.98】%,研发费用【4,137.38】万元,同比增加【103.86】%。

报告期确认信用减值损失【17,339.87】万元,主要为计提的应收账款和长期应收款坏账准备。确认资产减值损失【51,999.30】万元,主要为天津普泰计提商誉减值准备【31,782.49】万元,金石威视计提商誉减值准备【20,085.07】万元。

(1)收入下降原因分析

报告期公司营业收入下降较大,按照公司主要创收部门汉邦体系、金石威视和天津普泰分解,三个创收部门的收入情况如下:

三个创收部门收入增减变化的主要原因:

汉邦体系2021年营业收入25,564.39万元,同比增加29.59%。汉邦体系取得的收入主要来自于银川“雪亮工程”项目运营收入和智能安防配套设备(软件)的销售与服务收入。银川“雪亮工程”项目是公司对既有传统业务进行转型升级后开发的第一个运营型项目,该项目在2020年底全面竣工投用,2021年进入完整运营期,汉邦体系2021年收入能够实现同比增长主要来自该项目的收入贡献。

金石威视收入主要来源于广播电视监测业务和数字水印技术应用,这两块业务在2021年实现收入均有较大降幅。导致金石威视2021年收入锐减的主要原因是:①音视频监测业务所在行业进行了整体技术升级,其产品需要相应地从传统信号监测设备全面转型为适应融合媒体的智能化监测平台,金石威视因自身规模限制难以与业内头部企业在技术和业务层面进行竞争,导致订单流失,收入急剧下降。②数字水印技术的商业化运营仍在逐步拓展之中,尚未形成具有一定规模效应的、可复制的成熟商业模式,所获取订单仍具有一定的偶然性和随机性,故而数字水印业务收入波动较大。

天津普泰收入主要是智能安防项目承建及施工劳务产生的收入,该部分收入在2021年出现较大幅度的下降。导致天津普泰2021年收入大幅下降的主要原因是:①近几年,天津普泰拓展业务的重点放在了传统的资金密集型集成项目上,该类项目存在建设周期长、项目回款慢的特点,而天津普泰自身的资金情况致使其在行业竞争中缺乏比较优势。②2021年各地疫情防控层层加码,加剧了地方政府的财政紧张。所以,

各地政府对信息化类项目特别是公安信息化领域的项目的资金投入大幅缩减,致使天津普泰出现业务量萎缩。

(2)期间费用简要分析

报告期内不再享有2020年度国家关于养老、失业、工伤等社保方面的优惠政策,导致相关费用同比增加;报告期相关中介费用有所增加;团队整合导致劳动补偿等人工费用增加。

销售费用与上年基本持平,变动不大。财务费用减少因为贷款减少,利息支出减少。

研发费用同比增幅较大,主要是公司针对所在行业整体技术升级需要加大了研发方面的投入,由此导致公司研发费用增长较上年对比增幅较大。

(3)大额亏损的主要原因

导致报告期出现大额亏损的主要原因是确认大额信用减值损失和资产减值损失。具体情况如下:

①确认信用减值损失17,339.87万元,主要为计提应收账款、长期应收款坏账准备。

②确认资产减值损失51,999.30万元,主要为公司计提的商誉减值准备,其中天津普泰计提31,782.49万元,金石威视计提20,085.07万元。

(4)经营现金流分析

经营活动产生的净现金流为2,030.70万元,较上年减少86.84%,主要为报告期营业收入下降收到货款减少。

(5)报告期主要经营情况

公司2021年继续循着年初确立的“按照既定的发展战略和发展路径,做好既有主业,适时拓展新业务”的发展思路推进各项工作,面对复杂经济形势和公司业务转型的产生阵痛,管理层竭尽全力保证公司的业务稳定,思谋未来发展,整合资源,布局新业务。

①传统智能安防业务继续转型升级

中国智能安防行业进入了数字化转型关键时期,唯有抓住机会,通过技术创新、模式创新实现业务转型升级才能跻身行业快车道。报告期内,公司结合自身技术优势和过往探索经验,把重点放在了技术研发和业务模式探索上。公司投建的银川“雪亮工程”在2021年全面投入运营,公司的运营团队发挥自身技术优势为用户提供优质服务,该项目运行稳健,全年创收5,210.29万元。智慧金融业务主要致力于满足银行的智能安防需求,公司的技术、服务团队克服了各地疫情防控措施带来的不便,在确保既有项目后期维护工作不断档的同时,获取在农业银行和建设银行ERP服务订单。硬盘及模组业务保持基本稳健态势,在公司业务转型升级期继续贡献经营性现金流。天津普泰团队对自身业务模式进行调整,对于资金占用金额大、施工周期长的安防项目进行逐步收缩,聚焦资金需求相对较少的外包服务和软件业务,2021年是天津普泰业务转型后的第一年,新业务拓展成效尚不明显。

②积极应对广电监播行业的整体技术升级

金石威视经营团队主要负责拓展广电监播业务及其他音视频内容安全服务业务,其广电/军队监测业务是金石威视的核心业务。广电监测行业产品属于高科技产品,根据国家广电总局2021年提出的“强化安全播出新技术应用”,“ 以技术对技术,以技术管技术”等革新理念,整个行业出现了整体技术的更新迭代,对产品提出了较高的技术要求,需要相应地从传统信号监测设备全面转型为适应融合媒体的智能化监测平台。公司积极响应行业技术升级,加大了研发投入,继续在信号监播和内容监播方面深耕,并争取突破存量市场,向融媒体、互联网媒体领域拓展。报告期内,公司的广电监播业务能搞保持常态模式,但在增量业务和兑现收入方面的表现不尽如人意,导致该部分业务在本期确认的收入下滑。

③加大对数字水印技术的应用推广

公司在数字水印技术领域深耕多年,已形成了基于视频、音频、图片等比较完善的数字水印技术应用体系。数字水印技术可以在盗版追溯、媒资管理、安全保护、防伪验真等多方面有众多衍生应用,应用方式包含但不限于软件系统、硬件集成、芯片嵌入以及云端服务,产业应用范围广阔。公司持续致力于推动数字水印技术在各个商业领域中的应用,如:与区块链技术相结合应用于数字藏品等新技术产品,利用数字水印技术在虚拟游戏和VR视频中进行版权保护,以及利用数字水印技术对元宇宙中的虚拟音视频对象进行搜索和追踪。但是,因为数字水印技术本身和新应用领域技术的新颖性,使得数字水印技术的商业化仍处于较为早期的阶段,其技术革新性尚待社会认可,商业价值尚待市场发掘。公司在该项业务领域的商业化运营仍在逐步拓展之中,尚未形成具有一定规模效应、可复制的成熟商业模式,所获取的订单具有一定的偶然性和随机性,故而数字水印业务收入波动较大。

④迎接数字经济时代出现的机遇与挑战

数字经济是以数据资源为关键要素的新经济形态,公司现有的产品与服务是基于对音视频核心技术进行研究与开发而产生的,在数字经济时代具有较大的发展空间。报告期内,公司进一步加大了研发投入,在技术研发领域取得了几项重要技术成果。如在智能安防方面,开发和完善了“人脸大数据应用”、“ 多维数据侦查系统”、“ 视频网络安全”系列产品。又如公司研发完成了“IPTV视讯系统”,深化了“IPTV视讯系统”和大数据、智能分析技术、GIS技术之间的完美融合,满足了客户多种业务场景应用需要。目前,该系统已通过公司内部测试,并获得重点客户验证。再如公司成功研发 “智能化和标准化音视频监测系统”并完成内部测试,待申报软著及国家广电总局入网认证。

⑤推出现金定增方案改善经营资金窘况

公司在2021年6月推出了向特定对象发行股票方案,特定对象沐朝控股系公司董事李柠先生与王朝光先生共同控制的公司,发行完成后沐朝控股将成为公司控股股东。本次非公开发行拟募集资金总额不低于43,247.54万元且不超过51,897.05万元,募集资金净额全部用于补充公司流动资金和偿还银行贷款。定增方案落地,不仅可以优化资本结构,降低财务风险,切实加强公司的资金实力,还可以满足公司日益增长的营运资金需求,提升盈利能力和抗风险能力,进一步保障在营业务的良性、可持续发展。现金定增方案及构成管理层收购的相关事项已经履行董事会、股东大会审议程序,参与各方正在积极收集、编制申报材料,

经深圳证券交易所核准并经证监会同意注册后即可实施。

营业收入整体情况

真视通

真视通 亿联

亿联 奥威亚录播

奥威亚录播 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫