据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪》报告显示,2022年第三季度,中国智能投影市场(不含带屏和不带屏的激光电视,下同)销量为128.2万台,同比增长35%;销额为23.5亿元,同比增长11%。行业预期,四季度智能投影更渴望冲刺200万台单季最强大关。2022年三、四季度,下半年市场成绩超越预期已经是板上钉钉的事情。

最强半年,谁赢得了“青睐”

对于目前国内智能投影的发展,洛图科技指出“LCD产品快速崛起,DLP产品遭遇挑战”。而LCD机型的崛起,特别是千元机的崛起,正是行业进入又一个高增长期的关键原因。

2022年第三季度,LCD市场品牌数量超过180个,带动其销量占比达到69%,较去年同期增长23.3个百分点——即市场占比成长超50%。同时,三季度LCD的年度新品、旗舰加速上市,产品线结构进一步升级:例如,千元的500流明和1600元的700-800流明,大幅提升了行业产品体验。

有千元档位的产品亮度提升拉动,百元市场中LCD机型的整体亮度也有不错的提升。2021年千元价位的300流明机型,纷纷下探七百元上下价位,推动普及型产品可用性增强。——可以说,2022年LCD产品的“性能”线结构已经较2021年末“脱胎换骨”。

恰是这份实打实的产品改变和升级,推动了千元智能投影市场的爆发。无论是准千元机型还是千元+机型都大受欢迎。这一背景下,进入10月份后联想、红米等品牌进一步布局该类型产品市场,更多的大品牌的加盟也切实强化了LCD产品阵营的“声量”,推动市场认知水平的进一步升级,为LCD产品在四季度的进一步热销打下基础。

某种意义上,2022年智能投影的“产销两旺”就是LCD机型的产销两旺。甚至,业内人士指出,在2021年海外LCD投影市场大幅下滑后,凭借目前新一代机型的性能提升,2022年下半年开始LCD机型海外市场的复苏也在加速。

消费分层下,更有全线产品的“升级”

虽然单片式LCD机型的热销,托起了整个智能投影行业的增量江山;但是并非所有用户都满足于单片式LCD机型的“性能体验”。实际上,智能投影市场从七千元到七百元的巨大价格差,形成了极强的消费分层。但是,无论是那一层次的消费者,2022年下半年以来都“有福了”。

一方面,高端市场2022年供给规模大增。和2021年比较,5000+以上实际售价的智能投影机型号数量几乎增加了3倍,且包括dlp、3LCD、3LCOS、激光、全色激光、LED等多个技术线的产品,也拥有超短焦、吸顶灯投影等更多差异品类。

另一方面,传统价格区间的产品性能全面升级。例如,作为DLP机型走量中枢,3000元价位从此前的百流明时代,已经进入千流明新标准时代。2600-3000元价位,正在成为千流明的主战场。1000流明,乃至1100流明产品取代此前的700-800流明,性能升级3-4成,成为重大的体验进步。

同时,汞灯+智能的新概念产品也进一步问世。在3000+价位提供3000+流明亮度的汞灯智能机型,可以获得低价格与高性能的统一,成为部分品牌产品的差异化增值点。而在4000+到5000+元价位上,激光光源和LED光源同台竞技,产品平均亮度性能也较2021年提升10-15%。

可以说,2022年的行业竞争,在单片式LCD百元机都在提升性能的“上推”作用下,拥有了一个全线性能升级的大势。这不仅仅推动了四五线城市消费市场的拓展,也为一二线成熟市场的产品换新热情注入了新动能。

全年目标可期,四季度大戏正在拉开

10月份,智能投影机市场的新品高潮还在继续。据洛图科技数据显示,2022年第三季度,智能投影市场新上市机型数量超过350个。LCD机型市场几乎上演了全面性的换代超。DLP产品的市场定位更迭也比较剧烈。这种趋势将一直持续到双十一购物季前夕。

巨大的新品潮就是厂商对市场“信心”的直观反馈。洛图科技(RUNTO)预测,第四季度智能投影市场销量有望冲击200万台。全年来看,2022年中国智能投影市场销量将达到614万台,同比增长28%。

从历史数据看,2021年四季度,智能投影销量刚刚突破150万关口,到达158万台;而第四季度100万台的关口突破则是在2019年。同时,在2021年智能投影市场480.3万台销量中,第四季度占比达32%左右——2022年前三季度智能投影累计销量已经达到了429万台,以此为基础2022年四季度,智能投影销量渴望超过214万台,绝对是又一历史新高。也代表了智能投影行业虽然增幅已经下降,但是绝对增量还在真正的高位上的事实。

即,2022年全年智能投影销量增长将达到134万台以上,不仅取得了连续第五个年度百万台增量成绩,而且创出新高。

均价痛点加深,行业结构性调整继续

在行业销量一片喜人的背景下,智能投影产业的企业并非没有“痛点”。这就是千元机主打时代,带来的产品均价的下滑。

事实上,2014-2020年智能投影产品的市场均价是逐步提高的,并稳定在2000元以上。2021年开始的LCD产品爆发则不断拉低市场均价,目前的行业均价水平为1800元左右——适逢大促,如618或者双十一,均价还会更低。

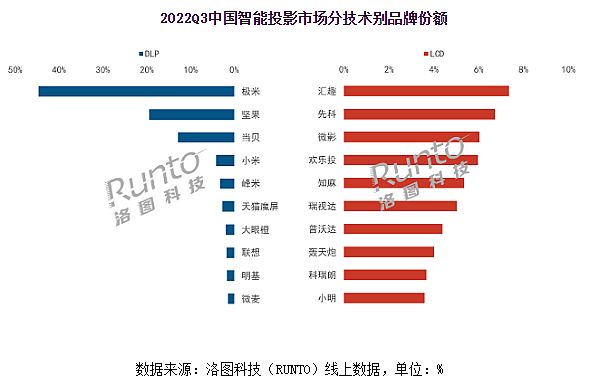

这一方面,LCD机型的门槛更低、竞争激烈、同质化水平高,导致市场品牌分布更为“涣散”。例如,三季度LCD机型市场的前十品牌较去年同期全部改变。特别是LCD机型的首位品牌,不同调研机构给出的结论都会不同,其市场占比也在个位数上,尚未形成“稳定的市场地位”。——市场前十品牌,第一名和第十名的差距很多时候也就是仅仅一倍而已。

相比LCD类型产品的情况,DLP类型产品市场结构更为凸显头部优势。例如极米2022年将铁定实现单品牌单一市场百万台的销量,这在非单片式LCD技术的投影市场中,将是一个全球纪录。而位列DLP市场二三位的坚果和当贝,市场份额也相对稳定并领先。DLP市场行业三甲更是取得了均价比整体市场高近5成,DLP类型市场整体占比达7成的综合优势。

“DLP市场份额过于集中,不利于进一步的放量和竞争;LCD市场过于分散不利于形成创新合力和稳健的市场规律”。行业人士指出,国内智能投影产业的发展还有众多深层次问题需要解决。特别是LCD机型市场的“品牌格局、文化形象、盈利水平”等都需要大力提升。

综上所述,2022年下半年已经注定将是国内智能投影市场“又一辉煌时刻”。而全年市场不含(带屏与不带屏的)激光电视的智能投影销量突破600万台大关,也会为全年投影市场整体销量跃升到720万台左右奠定基础。国内投影行业年度千万台内销量+千万台外销量的“双千万”时代也将指日可待。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫