2019年上半年,是投影行业加速转变的一年。虽然市场取得了220万台的销售成绩,保持了10%左右的增幅,但是这难以改变整个市场处于“新旧轨道”换挡周期的大趋势,更是会促进行业企业的“策略变革”。

上半年细分成绩增减互现

2019年上半年,投影机市场的大赢家是智能投影产品,尤其是家用市场继续保持高速增长态势。行业预估智能投影机半年销量达到154-163万台,增幅虽然同比回落一半,但是绝对增量与2018年同期持平。总规模更是接近于2017年全年水平。智能投影的流行,说明了家用市场依然是行业最大的金矿。

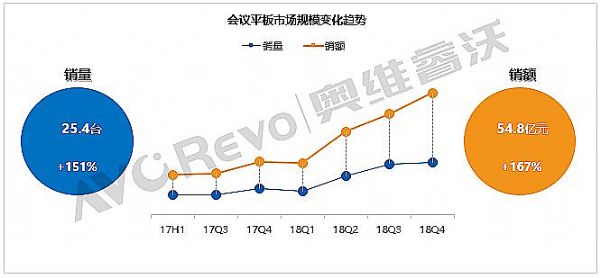

上半年市场中,商教机型依然表现出“承压”态势。一方面,教育市场受到政策周期的影响,整体不景气,同时交互液晶产品占比居高不下,导致教育投影机市场持续疲软。另一方面,虽然与2018年比较,2019年上半年商用会议平板增速大幅下滑,但是依然维持向上成长的水平,且远超过商用会议显示市场自身的增长速度。这导致商用会议投影机市场亦处于两位数萎缩通道之中。

在工程市场,文旅等新热点带动下,普通工程产品依然保持两位数增幅。但是过去两年发展较快的数字电影放映机遇到“市场瓶颈”。一方面是,去年基数较高,另一方面是今年来电影放映市场票房疲软,甚至稳中有降,导致市场采购热情变化。这使得数字电影放映机国内市场处于低迷状态。

总之,上半年投影机行业市场行情呈现结构化特征,对于品牌企业而言,其对不同细分市场依赖水平,决定了其综合业绩的变化。

智能二字是行业核心亮点

2019年上半年,投影机非工程市场的增量全部来自于“智能机型”。不仅是占大头的家用智能机如火如荼,商用和教育市场智能机占比也在悄然提升。

从厂商看,优派首次进入家用智能机市场、明基继续加大商用智能机产品创新、行业大拿爱普生也进入家用智能机市场……智能正在成为风向标。从应用看,家用市场智能投影与智能手机、智能电视共同构成“智能消费习惯”;商用市场,会议平板普遍标配智能功能,亦带动了智能应用习惯的普及——明基认为,商用市场投影中智能机未来占比会超过半数。在教育市场,智能机也在发展,特别是零售教育、培训教育中,智能机成为热点之一。

行业专家认为,智能技术正在改变显示产品的“内容获取链路”。特备是未来的5G时代,无线互联的智能内容获取将成为投影机的主要应用形态。这将引导投影产业在非特种专用产品外的全部产品线上,向智能技术升级。布局智能投影机已经成为一项重要的战略任务:如果说过去的数年,智能是家用的必备技术,那么未来智能就是所有零售和消费性投影场景的必备技术。

从数据看,2019年上半年传统投影机销量60-65万台,智能机销量160万台左右。智能投影机已经在家用市场的带领下成为投影“规模”上的主体。

参数“更高”,品质竞争升级

面对投影市场的加速结构化转型,投影厂商努力用产品技术创新满足消费者的需求,提供市场成长和稳定的动力。

在LED投影上,2019年上半年最高亮度提升到1900流明左右,1400流明产品基本实现普及应用,带动了行业市场“高亮机型”的发展。虽然,该市场58%的产品亮度依然不足500流明,但是高亮机型形成的高端家用LED投影市场已经成型。后者的另一个证据是4K机型销量的增加。

在商教市场上,3500-4500流明产品的需求在显著增强,同时720p和1080p机型占比也在不断提高。800*600传统产品虽然价格跌破2000元,但是依然难免份额下降的趋势。即,需求更高的显示画质已经成为行业共识。未来商教市场1080p机型取得统治地位已经没有悬念。商教投影持续20年的分辨率混战,已经可以看到终结的希望。

工程产品市场上,对超短焦产品、6500以上亮度产品、轻便化产品的需求都有明显的增长。工程市场的逻辑已经从“可靠能用”向“理想好用转变”。7000流明上下亮度的机型有望形成新的“竞争红海”,市场对抗烈度显著升级。即便是在高端电影放映机上,本土光源、本土合资机型的加入也在使得市场竞争激烈化,从而促使更多的创新技术被应用。

整体上,投影显示面临应用环境高清和4K化发展、竞争技术,包括LED屏和液晶屏高清4K化发展,投影行业自身竞争激烈等压力,进而从内到外促进了行业向更高参数标准和效果水平的升级。

价格持续下降,市场成本承受力增强

2019年上半年,价格下滑,尤其是“消费类”产品的价格下滑依然是行业的看点。市场研究也认为价格和规模之间的联动关系依然紧密,投影行业的规模增长离不开价格更便宜的供给。

从LED智能投影看,2018年上半年销售均价在2300元左右,2019年上半年则下降到2200元。降幅4%。这个变化谈不上剧烈,但是考虑到市场产品平均亮度的增长,1080p机型销量的增加,在“提高质量”的基础上,价格依然下滑4%,足以体现“家用市场”对低价格的重视。

从产品端看,3000流明汞灯1080p机型突破4000元价位,形成了一个巨大的市场压力。从商教产品看,800*600流明产品,在“麻雀虽小五脏俱全”的规律下,2000元价位已经是极限。1080p产品价格的下滑,使得其下的低分辨率产品的性价比优势显著下降,最终将形成高分辨率逐渐统一市场的趋势。

从家用角度看,LED智能投影机高亮化后价格突破4000元是常态。以往,1080p机型汞灯机价格在5000+以上,二者尚不具有相同价位上的竞争关系。现在,4000元是购买汞灯的传统1080P机型,取得高亮的优势;还是购买LED智能投影,获得智能的体验优势,成为一个选择题。这一压力直接导致1400-1900亮度的高端LED机型价位向4000元集中,甚至1000流明LED机型价格下降到3000元水平。

同时,汞灯机型产品在高分辨率上的价格下降趋势,也使得激光投影机在商用、教育、家用市场面临更大的压力。激光机型价格偏高的弱势没有被激光机的价格下降弥补,反而可能被汞灯机压价下的市场均价下滑放大。

低价格、高分辨率、高亮度都是市场的需求,尤其是家用商教市场的需求。2019年上半年,汞灯极端压价,LED光源亮度在升级,形成了新一轮市场“格局调整”的动力,并成为厂商竞争的焦点。

大品牌日益谋变,市场格局重构

面对市场结构的变化,尤其是家用崛起、商教疲软的格局,投影品牌厂商也在极力做战略性的调整。

例如,爱普生在上半年加强了家用产品线的建设。包括智能激光家用投影机、低价位的1080P汞灯机型,与爱奇艺、芒果TV的合作,加强京东等线上渠道建设等,体现出了爱普生作为行业领袖,积极求变,提升供给侧效率,拓展新兴应用市场的决心。

再例如,商教市场投影厂商受收到来自液晶平板的应用挑战。作为消费者应用选择多元化的发展成果之一,投影厂商积极拥抱崭新行业趋势。比如索尼、NEC等品牌推出自己的会议交互平板产品,打造崭新的供给类型,实现对商务投影业务变革过程中的业绩和市场补偿。实际上,2018年以来,主流的投影厂商都已经拥有液晶交互平板产品线,部分投影厂商还进入了小间距LED产品线,实现了产品多元化。

2019年上半年,投影厂商的战略调整基本可以分为三个问题:第一是要不要拥抱蓬勃发展的家用市场;第二是要不要拥抱液晶平板这样的竞品技术;第三是要不要拥抱智能投影应用方式。这三个问题的答案并不像“新光源”技术革命那样,“必不可少”。所以,不同投影品牌的“动作”、“速度”相差很大。

但是,无论投影厂商如何选择,都不能改变“市场格局已经调整”的事实。是在既有优势市场扎实做好细分,还是去拥抱更广阔的发展空间,没有对错之分,却可能改变投影品牌的未来“视听市场”的地位。

品牌市场重新洗牌,分散格局未变

2019年上半年,国内投影市场的新变化还包括“品牌位次”的新调整。其中,商用市场的变化,家用市场的变化是主要原因。

一方面,在商用市场承压的投影品牌,少数选择了较快的转型策略。比如尽快推出液晶交互平板。这种策略显然影响到了其市场总销量规模,进而体现出一些品牌在销量上的位次下降。另一方面,家用市场在投影版图中的占比持续扩大,使得投影企业总排名几乎是得家用者得天下。投影市场,从此前商教两条腿撑数量,到目前家用一条线独大,让整体排名的意义显著下降。

同时,投影行业品牌分散的格局不仅没有改变,反而还在强化。从家用看,智能投影近6成是亮度500流明以下的产品——虽然销售额有限,但毕竟数量达到80万的规模。这一细分领域大量中小品牌活跃,造成了市场的分散分割局面。但是,即便扣除家用市场后,投影机传统应用领域,份额能上两位数的品牌也在减少:原因在于商教市场规模缩小后,品牌并未出现退出,反而每个品牌依仗核心渠道商都实现了“地量”生存。这导致市场份额更为分散的格局形成。

传统投影市场的品牌格局更为分散,总量下降,两个因素加在一起,进一步扩大了品牌排名的“波动性”。如果考虑到未来家用头部品牌向商教渗透的可能,以及传统投影品牌尝试家用市场的策略和部分品牌的退出可能,投影行业品牌排序格局还将较长期处于剧烈变动阶段。

总之,2019年上半年投影产业的格局就是“变”字为主导,市场结构性升级为关键。无论品牌做加法还是减法,没有策略调整的品牌非常罕见。在行业做广泛战略调整的格局之下,投影版图的未来格局也更为“神秘”。投影厂商,尤其是传统厂商面临的经营风险在大幅提高。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫