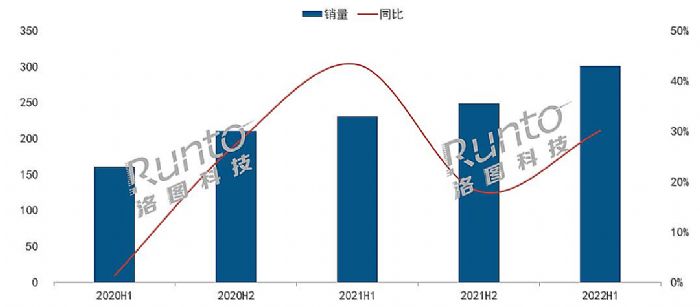

2022年上半年,国内智能投影销量再创新高。且首度实现半年300万台以上的“佳绩”——洛图科技(RUNTO)报告显示,2022年上半年我国的大陆地区智能投影市场销量为301万台,同比增长30.2%;销额为62.7亿元,同比增长16.3%。

这一历史性的成绩也为全年市场突破600万台奠定了基础——至少过去近10年,智能投影下半年销量都显著高于上半年。但是,在成绩面前是不是所有企业、品牌都可以“弹冠相庆”呢?笔者认为答案是否定的!因为高增长背后的“风险”也已经漏出“灰犀牛的角”。

成长结构转换下,主力市场已经遭遇瓶颈

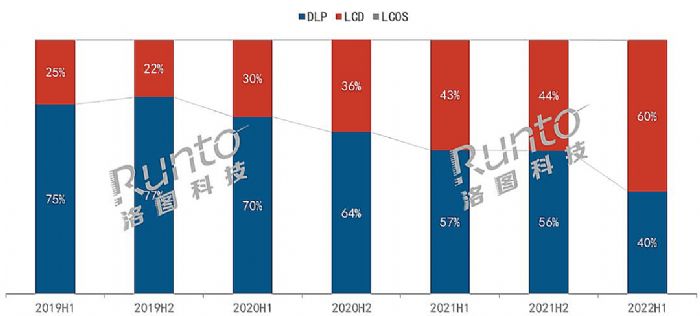

2022年上半年301万的智能投影市场中,DLP技术份额降至40.3%,销量大约为121.3万台。这比2021年同期,DLP技术智能投影销量规模152.5台显著下降。

当然,这一数据变化的原因有洛图科技的统计样本和方法的调整因素。但是,2022年上半年DLP智能投影机销量同比下滑是业内很多企业都能感觉到的变化。导致这一变化的原因主要有几个方面:

第一是,DLP产品面对的一二线城市为主的市场,日趋饱和。且大多数存量产品是“三、五年内”的销量。虽然,近两年DLP智能投影技术进步明显,体验高度进一步增加,但是消费者换新的积极性并不理想。特别是4K和2000+亮度产品的高价位,阻碍了消费者的换新热情。

第二是,竞品市场的发展。2022年上半年包括3LCD、3LCOS和单片LCD机型销量都在增加。其中单片式LCD机型同比成长性甚至高达近80%。这部分产品的成长改变了很多初次采购消费者的选择对象。尤其是对四线以下的下沉市场形成支配性的“技术路线”替代趋势。单片式LCD的主要竞争点是,增加了1000-1600元价位、300-500流明亮度产品线的精致供给。这对DLP产品中的低价位和便携产品的销售构成了重大竞争。2022年上半年,LCD技术份额达到59.7%,较去年同期增长15.7个百分点。

第三是,2022年上半年DLP产品的核心光阀供给,依然受到全球半导体产业链供给紧张的影响。加之国际市场对DLP光阀需求的增长,导致国内市场其光阀供给不足和价格上涨。这显然不利于相应终端产品扩大市场范畴。同时,DLP机型在4K、高亮、激光光源、变焦和短焦镜头等方面的创新,无一不是提升“售价”的改变,也进一步导致其在市场价格竞争,特别是下沉市场中的被动。

诚然,以上导致DLP技术市场份额格局变化的因素,并不都具有长期性。尤其是产能瓶颈已经开始出现缓解的迹象。但是,在成本力竞争上,单片式LCD对其它类型光阀的优势依然巨大。未来如果单片式LCD继续提升亮度效果,则对行业竞争格局会有进一步的改变。

面对以上局面,智能投影产业在技术路线上的选择正在成为一个“需要注意”的问题:是否只专注于DLP一种技术产品;是否只专注于LED一种光源技术;是否只专注于传统定焦LED智能投影一种细分品类;还是要在需求和市场多元、错层发展时代,走出创新的新天地,值得行业品牌思考。

品牌力量之变,独大、混战和新王

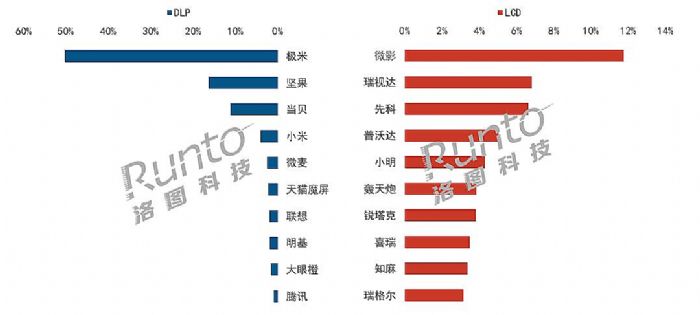

在品牌格局方面,2022年上半年极米依然是最大赢家。极米以DLP阵营5成的市场份额,无论是在DLP阵营中,还是整个上半年智能投影市场;无论是销售数量还是销售额上,都成为当之无愧的第一、老大。且其独大的优势领先行业第二品牌高达一倍以上。

DLP军团的第二阵营则是坚果和当贝。早年DLP智能投影市场的唯二开拓者之一的坚果已经显著跟不上极米的脚步,DLP智能投影市场份额不足两成。坚果和当贝构成第二集团,份额在10-20%之间。特别是当贝作为三年内的新秀,能取得如此成绩实属难得。同时,上半年当贝在中高端市场表现亮眼,中长焦激光产品X3系列贡献最大,新品4K激光投影X3 Pro亦带来不少流量——坚果作为第二名,正在遭受更多的来自第一名和第三名的联合挤压。

而DLP军团的其它品牌,则鲜有份额接近5%的。呈现出弱势品牌在份额上的竞争乏力。且其市场排名上下波动也更为剧烈。

在单片式LCD投影方面,微影以近12%的份额位列第一。前十名中其它品牌份额主要在4-7%之间。第一名的领先优势也很明显。但是,其它市场参与者的实力就较为“均衡”,没有明确的第二集团品牌出现。这与单片LCD的入门门槛更低、品牌格局更为混杂有紧密关系。

事实上,除了头部强力品牌之外,智能投影市场的“海量品牌”一直是重大问题:进入洛图科技(RUNTO)统计的,DLP智能投影品牌高达95个、LCD技术更是有188个。其中大多数品牌半年销量都在万台以下:这些品牌难以有合理的市场营销、几乎没有自己的产品设计和研发,更谈不上极米那样的自建光机工厂——即依赖代工和近乎传销式的营销,智能投影行业的“品牌混战”还在继续。

同时,2022年上半年,行业市场也体现出一些新格局。例如小米系推出市场首台3LCOS智能投影、海信旗下Vidda C1将智能投影引领入全色激光技术时代、慧示品牌在蛰伏一年之后加大新品力度,在反射式超短焦市场加强布局、爱普生3LCD智能投影销量保持增长……这些技术+大牌的联合突破,虽然在总量能上还不足以进入前十排名,但是却也正在成为“行业未来趋势”甚至是“新王”的潜在选手。

整体上,除了极米的独大优势之外,智能投影行业难言“品牌格局定型”,亦没有“技术格局定型”。这是行业所有参与者的机会,但是也是混乱市场格局中“火中取栗”的风险——应对新技术、下沉市场、混沌的品牌竞争格局,如何保品质、高质量的份额出位,是众多致力于长远参与家投市场的品牌需要攻克的主要关口。

当然,2022年智能投影整体还在高增量阶段。虽然全年预期3成上下的增幅并不太高。但是考虑到市场基数已经较大,其绝对增量却很可能再创行业新高——仅仅是绝对增量,就足以媲美行业首位品牌的销量规模。恰是这一点让更多品牌愿意在这一市场中加大投入。也构成了今天智能投影品牌格局中的“多重变数”。

总之,机遇与风险并存,已经取代过去长达10年连续高增长的“智能投影纯机遇期”。这将显著考验行业品牌的综合竞争实力。过去10年一款爆款就能支撑一个品牌崛起的思路将日渐失灵。多元化、差异化、多层性的市场需求面前,品牌的供给线、营销支点和价值标签如何确立,需要新的答案。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫