近日,洛图科技将2022年全球OLED电视出货量预测下修至790-810万台——即较此前的千万台规模下调了“20%”以上,市场增幅预期也从53.8%降至23%左右。这一变化的主要理由有两个:全球彩电消费转冷,市场不及预期;以及三星和LG谈“崩了”!

三星购买LG的“w-oled”面板为啥难

洛图科技认为,到5月,三星在采购LGD的W-OLED面板上,还没有达成协议。这意味着三星在2022年全球OLED彩电中的“供应能量”会大受影响。因为,即便此后迅速达成协议,三星在时间上也来不及将供应协议变成足够理想的产品销量。

那么,三星为何要采购LGD的OLED面板呢?为啥这谈判如此一波三折呢?

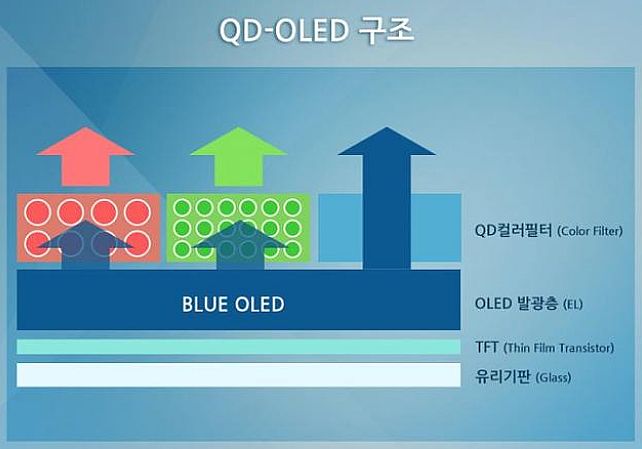

首先,三星要在2022年推出自家技术的QD-OLED电视。但是,作为新技术,初期产能并不充沛。三星又拉了索尼来背书,需要将产能分一部分给索尼。月产能为3万片基板投入的G8.5 QD-OLED面板产线,其2022年度出货量最多难以超过140万片:分给索尼一半,乃至三分之一,三星剩余的就不足百万台QD-OLED彩电销量空间。

这点产能,不足以支撑三星“构建一套围绕OLED电视的营销、渠道、服务体制后,还保持‘盈利’”。如果有外采的LGD的OLED屏幕,三星就能将OLED电视2022年总销量提升上去,进而分摊一个新技术产品线初次构建的全球市场链条成本。

第二,对于三星而言,能够采购一部分LGD的OLED面板弥补自己产能不足,是很好的事情。但是,LGD不会这么看——因为,1.过去几年,OLED彩电面板LGD独家供应,现在增加了三星的QD-OELD,两大集团本质是竞争关系;2.过去几年,OLED彩电面板实际处于“供不应求”的状态,LGD面临的是供给能力不足,而不是过剩;3.三星在自己的产品体系中,尤其是QD-OLED和W-OLED的地位上,很难一视同仁,最可能的是W-OLED被三星用作“比QD-OLED低端”的产品线,这显然是LGD所不愿意看到的;4.LGD的W-OLED面板合作的下游彩电品牌很多,不差三星一个,这些既有合作伙伴未必希望增加一个三星来分产能;5.三星采购LGD的W-OLED面板是因为自身QD-OLED产能不足,也就是等于说,三星“度过这段自身产能不足阶段后”,很可能不再是LGD的下游客户,这与索尼、创维、小米、松下等非面板界品牌的持续采购意愿截然不同……

总之,LGD愿意和三星合作的理由很难找出来,但是不愿意合作的理由“一大堆”。因此,从去年就开始的合作谈判,直到目前也都没有更进一步的结果。

第三,从根本的两大集团战略角度看,LGD的W-OLED就是在三星RGB-OLED在手机等小尺寸市场领先LG之后,LG期望在TV等大尺寸上搬回一局的抢先投资;而三星的QD-OLED,则是看到LGD的W-OLED成功之后,补足自身短板而提速布局的项目。二者项目从筹备开始就是“水火对抗”关系。让其现在坐下来谈合作,在没有其它外力压迫下,几乎很难“共情、共信”。

因为以上这些不是“秘密”的因素,从一开始LGD就应该了解三星不是自己W-OLED面板的“战略性出口”合作伙伴。——LGD还愿意和三星谈,更多是出于礼貌,以及对其它采购W-OLED的伙伴的“态势性增压”需求。这也就决定了LGD从一开始就不大会将2022年的面板出货规模寄托在三星之上。笔者更认为,有三星的采购W-OLED产量会锦上添花,没有三星的采购W-OLED产量也会“按部就班”。

2022年OLED彩电销量,更多取决于需求和供给的“总开关”

三星为2022的OLED彩电市场贡献多少销量,并不是一个改变这一产品线市场平衡的“终极砝码”!

一方面,LGD的W-OLED和三星的QD-OLED面板产能是比较固定的。其中LGD具有决定性的份额影响力。2022年按照韩国坡州工厂每月88K和中国广州工厂每月90K的基板投入产能,并在产出单元尺寸上进一步优化,例如40+供应增加,和90+产品问世,预计年出货量将达到1100万片。这基本足以支撑全年OLED电视千万市场规模。

其中,42和48英寸OLED面板供给增加,将有效拉低产品的“最低价格”。而在切割更多80+和90+产品的混切中,搭配小尺寸OLED单元也是“必然”的。再加上三星QD-OLED的有限产能释放,这使得2022年也将是OLED TV市场尺寸线和产品差异进一步丰富的一年。即,面板供给侧看上,维持2022年OLED电视的高增长和千万台目标,没啥大悬念。

另一方面,从需求端看彩电市场确实在2022年进入“低迷”时刻。特别是一季度俄乌冲突和美联储加息以来,欧美市场消费热情正在向下;全球其它地区市场也纷纷呈现出“宏观经济不确定性下的消费下滑”趋势……这些变化,让2022年的彩电市场必然不及2021或者2020那么美好。再加上液晶显示在市场需求下滑下的大幅降价,OLED电视的性价比劣势可能进一步放大。

但是,如果将彩电市场的总体变化,不做改变的认为就是OLED彩电市场的变化,却也会“犯下巨大错误”。实际上,2021年OLED全球彩电市场不过销量六百多万台,这对于两亿多台的全球彩电圈而言“微乎其微”——即OLED电视一直是高端、差异化、先进性的选择。是一个真正的小众领域——这一小众选择,是否受到“大众市场和大众型产品波动”的深刻影响,需要更多观察。

更为重要的是,虽然三星可能因为无法及时采购到LGD的W-OLED屏幕,而导致自身在2022年OLED彩电市场无法“全力输出”;但是,OLED彩电市场却不缺乏“能量输出者”:据统计,2021年OLED电视出货的670万台中,LG独家占了404万台,市场份额超过60%;第二名索尼不到两成、第三名松下只有7%的份额——而实际上,OLED电视机的品牌数量超过10家。

即更多品牌的销量就是“打酱油的”:为啥呢?因为没有那么多W-OLED面板给大家。这样的背景下,少了一个三星,真的不影响W-OLED的全年品牌支持端的“总输出”能力。此前预计三星会采购LGD W-OLED面板150-200万片——这部分产能实际上不够填饱OLED TV市场其它二线品牌的需求。

“一个独特的、差异性的、换代高端属性的小众品类,并长期处于上游资源供应不足压力之下——OLED TV市场没有那么容易‘下修全年预期’,除非是造不出足够多的面板!”笔者认为,即便三星缺席了W-OLED TV,OLED电视的总供给和总需求也不会变化太大,差异只在于2022年OLED产品更多贴的是谁的牌子而已。

2022年LGD等还期望借助游戏电视、大型游戏显示器等概念消耗更多的中等尺寸,如42/48英寸OLED面板产能;希望借助广州OLED线进入更为成熟的全速量产阶段,降低面板供应成本;同时,小米、华为等新型品牌持续期望采购更多OLED面板树立自己“下一代主角”的形象……在以上主要供需趋势和这些特别的因素影响下,对于OLED电视全年市场目标“谨慎乐观”依然是主流。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫