投影行业经历了一个比较困难的2020年,行业增长创造10年来最低幅。正在面临一个充满不确定性的2021年,是恢复增长,还是继续增幅下滑成为一个疑问。这一背景下,行业唯一“成长花旦”LED智能投影的第一品牌极米,正在备战IPO:国内投影圈,民族创新品牌从未如此强大,具有C位霸气……

种种情景都说明,投影业、尤其是本土市场正在进入一个“转折”的新阶段。特别是近年来的成长明星,LED智能投影,也在面临崭新的市场挑战。

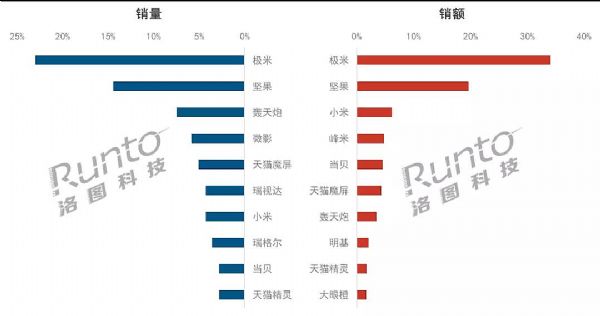

数据背后的秘密

2020年,国内智能投影市场成长性出现一个转折性标志:即在2018和2019年连续两年成长百万台之后,增量加速下滑。洛图科技发布的《中国智能投影零售市场月度追踪》报告显示,2020年中国智能投影市场销量为372万台,同比增长15%,销额为87.8亿元,同比增长12%。

LED投影市场的增长率过去几年从高于100%,连续走到了70%,40%和15%的台阶。行业高速增长期已经明确的结束,成为一个显著的共识。

但是,另一个细节数据却走出了相反的规律:即1000+高亮度LED智能投影市场销量从10万台、到35万台,再到2020年的近80万台。高亮LED投影份额占比提升、绝对增量增长、增幅远高于同期整体市场成长性。LED投影行业的“高端化”趋势分外明显。

特别是,行业领头羊极米和坚果,表现出“销售额占比”较“销售量”占比显著高出六七个百分点的趋势;二者合计占据市场销售额过半——而LED智能投影市场早期,二者的市场之和,在销售额和销售量上是“双过半”。这一数据变化差异说明,行业市场分层现象明显:千元以下机型、千元到两千元机型、两千元以上机型的品牌格局完全不同。

2020年,LED投影的数据还提供了一个非常有意思的变化:即1500元以下产品和2500元以上产品的增幅明显。反而中间价位机型呈现出“增速更低”的态势。即,需求高端产品的消费者在变多;同时,疫情下的居家宅经济也促进了超廉价产品的成长。

特别是在高端产品高增长的趋势,极米和坚果两大领头羊,结束了过去四年“市场份额”占比持续下降的局面,市场份额占比“略有上升”——行业人士认为,这基本意味着LED投影的新品牌加盟期结束了、风口时代猪都能飞的机遇窗关闭了:新秀品牌对老牌巨头的稀释力在下降、市场低端品牌进入淘汰期。

从以上变化可以看到,在整体宏观成长性下降的背景下,LED投影内部却在聚集“质变”的能量。扣除疫情下特殊因素对低端产品的友好性,行业市场颇具有“头部集中效应”:即高端、高亮、主流品牌占比和市场话语权提升。这样背景下,行业头部企业的盈利能力也有所加强,市场看到更多的赚钱效应。

高质量升级,LED投影的新机遇

如果说过去5-6年,LED投影行业的本质是‘摊大饼’;那么未来,特别是2021年开始市场的重心和根本任务,必然要聚焦到‘高质量升级’上”。业内专家指出,聚焦高品质需求,已经成为行业新时代的特征。

从技术的角度看,LED光源能够提供1000-3000流明范围内的亮度,这是LED智能投影高品质升级的前提基础。即1000+亮度是百英寸巨幕拥有较好效果的性能底线、3000+亮度则是进入更多商用、教育市场,甚至用反射式短焦镜头和抗光幕做彩电式应用产品的性能底线、1000-3000的亮度范围也是传统家用投影主要的亮度范围。

2018年之前,千流明以上的LED投影凤毛麟角、价格高昂。主要集中在千流明以下产品的市场,在画质性能上必然大打折扣,在消费端的可用性和实际价值严重缩水。这样的背景下,谈高质量发展一定是奢望:更多的是,那时候LED投影充当的只是少数人差异化的玩具,而不可能成为居家巨幕的主角选择之一。

所以,从市场角度看,高亮化的LED投影打开的是从“少数人差异化选择”、到“多数人的居家巨幕可选技术之一”的潜在市场范围变化:即从年轻一代、学生一族、驴友、宿舍一族市场,扩大到满足全社会主流人群家庭影院巨幕欣赏需求的更大“潜在市场范围”。

对此,显著的例子是,2020年之前,家用汞灯投影市场始终保持稳定,甚至略有成长。2020年在2000+亮度LED投影竞争下,家用汞灯投影机销量几乎腰斩。甚至,行业认为,2020年激光电视成长性只有6%,也是因为高亮的LED投影与其市场重叠,形成了消费群竞争。

即,没有高亮性能的LED投影与激光电视、或者汞灯家用投影机就是“两个截然不同的消费品”、面对完全不同的消费群。但是,现在这个界限消失了。这三个产品开始进入“价位、形态、功能、目标人群、场景”五重叠的新竞争时代——潜在市场基数更大,这是LED投影高亮化、覆盖产品亮度区间变大后的显著变化。这也将是LED投影行业二轮成长高峰的关键支撑。

同时,LED光源高亮技术的突破,也带来“低价格产品的高价值化”变化。即消费者用1000-1500元,究竟能买到什么,已经日益有新的答案:包括移动办公和商务、驴友机型、超轻便机型的性能提升,显然也有助于进一步稳固,乃至拓展“低价格、低端”LED投影市场。

也就是,LED投影的消费升级、高质量发展,不仅仅是高亮的高品质产品加速成长、市场占比提升;而是更包括整个产品线各个层级产品的“全面进步”。

LED投影从非主流到主流的变化

传统投影巨头、甚至激光电视品牌这个新兴板块,长期以来都与LED投影创新品牌‘井水不犯河水’。”但是,这样的局面现在不行了:2020年LED投影的高亮端吃掉了很大的激光电视的成长性,以及传统汞灯家用投影半数份额;2021年开年宏碁就推出3000流明LED光源商务投影机,卡位LED高亮新市场……

这种变化,使得投影行业的版图,从早期的LED、激光电视、传统投影,三个“互不干涉”的散装阵营,日益向“互相进入、必然竞争”的整装时代前进。同时,LED投影头部巨头份额的提升,亦蚕食廉价淘宝系品牌市场,导致LED投影和整个娱乐投影市场的“集中化”,推动散乱的LED投影产业日益“整装”化发展。

另一方面,日益低价的激光投影与日益高亮的LED投影也在推动新光源对汞灯光源替代进程的最后一击。行业技术格局从三元向二元转变的里程碑就在眼前。这也将推动传统投影厂商在创新和供给布局上,进一步的升级。并最终带来新兴品牌和传统投影巨头产品线、技术线和市场目标群之间的无差别整体竞争。

综上所述,作为行业增长量的主体和销售量大头的LED投影板块的质变,就是整个投影产业的质变。2021年,LED投影究竟能走出多远、能产生多大的爆发力,也将是这一年投影产业最大的不确定性,以及最大的机遇所在。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫