京东方(BOE)对中电熊猫(CEC-Panda)的收购案是截止目前国内LCD面板产业史上规模最大的一个并购案。此前只有中航技(天马母公司)2009年并购上广电5代线,以及TCL科技并购三星显示器苏州8.5代线的案例。群智咨询(Sigmaintell)认为,京东方收购中电熊猫的G8.5及G8.6代线,此收购案的落地对产业影响深远,从行业和企业两个层面分析如下:

行业层面影响

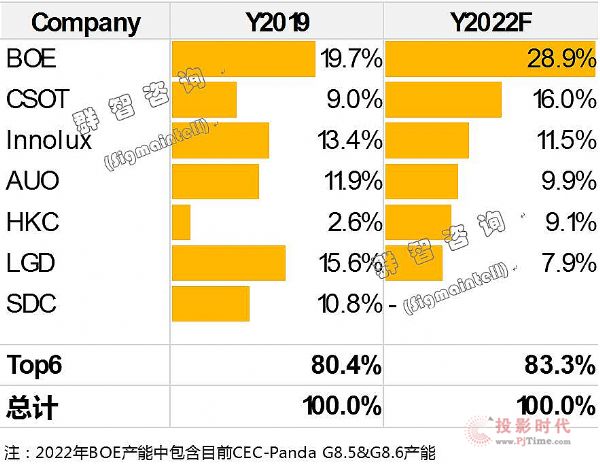

一、 行业集中度进一步提高

过去两年来,由于LCD面板产能扩充速度加快,产业竞争趋于激烈,加速了行业洗牌。韩国面板厂陆续关停LCD产线,使得行业集中度得到提升,主要表现在市场份额向中国大陆厂商集中,群智咨询(Sigmaintell)数据显示,2020年上半年中国大陆面板厂商在全球电视面板市场份额达到55.5%,较去年同期提高了9个百分点。

随着收购案落地,市场份额又进一步向头部厂商聚集。群智咨询(Sigmaintell)预测,京东方收购中电熊猫的G8.5&G8.6代LCD产线后,加上自身产能扩充,到2022年其在全球大尺寸LCD市场的市场份额将达到28.9%。与此同时,中小面板厂的份额也将进一步被挤压,预计到2022年全球Top6面板厂份额将接近85%。

Global G5&above Top6 TFT LCD Capacity Allocation by Makers

二、 竞争格局重塑

受上述因素的影响,全球LCD面板竞争格局也将重塑。中电熊猫的2条LCD产线分别是位于南京8.5代线和位于成都的8.6代线。其中, 8.5代线生产TV、IT和手机类产品、8.6代线生产大尺寸TV产品。群智咨询(Sigmaintell)预测,收购案落地后,对TV和IT面板市场的竞争格局将产生重大影响。

1、 IT市场:凭借其IPS和IGZO的技术优势,中电熊猫在IT市场积极开拓,因此,过去两年来其市场份额不断攀升。在显示器面板领域,与TPV合作紧密;在笔记本面板领域,与ASUS、ACER、小米合作紧密。基于此,收购案对IT应用竞争格局影响有两方面:

(1) 显示器市场IPS市场地位强化,VA曲面短期供应紧张:显示器面板技术分为IPS和VA两大阵营,三星SDC是全球VA显示器的主力供应商(市场占比约70%),由于三星显示将于2020年底关闭LCD显示器面板产线,VA显示器供应量将大幅下滑。而VA曲面作为显示器消费市场,特别是电竞市场的重要技术路线,短期内较难被替代。虽然以TCL华星为首的面板厂积极增加VA曲面产能,但仍难弥补SDC减少的规模,预计2021年VA曲面产品将迎来结构性供应紧张。而京东方目前为显示器IPS阵营最大供应商,但过去其在消费电竞市场表现不强,中电熊猫的氧化物产能若可以被有效利用,将其与自身技术能力相结合,将可进一步夯实其电竞产品线的竞争力,提高供应能力,为其在电竞这一主力细分市场增长打好基础。

(2) NB市场助力差异化能力提升:京东方在全球笔记本面板市场居于第一,市场份额为28%,已具备较强竞争力。中电熊猫基于IPS+Oxide的笔记本电脑产品线,其在游戏本产品线具备较强的性价比优势,收购后主要体现在该细分市场的差异化竞争力提升。

2、 TV市场:中电熊猫TV产品主要在成都的G8.6代线生产,以IGZO和VA技术为主,主攻大尺寸,以50英寸、58英寸和70英寸为主力产品,经过积极开拓,也与国内及国际品牌合作紧密。群智咨询(Sigmaintell)分析收购案的影响有:

(1) 京东方目前也已为全球TV市场第一大供应商,收购后其规模和竞争优势更为凸显。(2) 在技术方面,自收购Hydis的团队和技术后,京东方持续扩展其IPS产能和技术实力,在VA技术鲜有布局。而中电熊猫的TV产能全数为VA产能。京东方收购后可与现有技术形成互补效应,兼顾下游客户对IPS和VA的技术诉求,对其产品布局和客户粘性提升均有助益。同时,中电熊猫拥有VA和IGZO众多专利,也可强化京东方在这方面的专利布局,进一步反哺其IT和TV业务。

三、上游材料和下游品牌供应链也面临重整

群智咨询(Sigmaintell)认为,全球LCD面板产业的竞争格局经历了四个阶段:1998年前为日本厂商主导阶段;1999~2008年为韩国和中国台湾厂商主导阶段;2009~2016年为韩国厂商主导阶段;2017~至今,产业转向中国大陆主导阶段。在不同的阶段,不同的市场环境,不同的领导厂商,上下游厂商也秉持不同的供应链策略。同样的,此次并购案之后,群智咨询(Sigmaintell)预测竞争格局的调整也牵动着上游材料和下游品牌的供应链重整。

对企业的机会与风险

机会方面:如前所述,京东方的整体产能和市场份额将得到提升。双方产能和技术具有一定互补性,如整合效应达成,对京东方在全球显示产业竞争力进一步提升将形成有效加持。

风险方面:一、随着产能更加庞大,整合后在管理方面能不能有效提高效率,达到1+1>2的效果,将考验双方的整合和管理能力。二、产能越大,稳定出海口越重要。如此大的规模体量,面对复杂多变的市场需求,如何稳定出海口至关重要,需要在稳健经营和灵活高效之间寻找平衡。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫