根据洛图科技(RUNTO)最新发布的《中国回音壁零售市场月度追踪(China Soundbar Retail Market Monthly Tracker)》报告数据显示,2025年上半年,中国回音壁线上全渠道平台的销量为38.9万台,同比小幅增长1.8%;销额为3.4亿元,同比增长15.2%。

一、渠道发展:

传统主流和新兴电商表现大相径庭

洛图科技(RUNTO)将线上渠道分为以京东、阿里、苏宁易购为代表的传统主流电商,和抖音、快手、拼多多为代表的新兴电商。

两类渠道的市场规模走势、价格结构和产品分布相差极大。根据洛图科技(RUNTO)线上数据显示,传统主流电商的销量占到了整体线上市场的约40%,为15.5万台,同比下降8.3%;而新兴电商的销量占到了约60%,为23.4万台,同比增长9.8%。

2025H1 中国回音壁线上市场分渠道销售表现

在销售金额方面,传统主流电商的销额占到了76.5%,为2.6亿元,同比增长8.1%;均价为1707元,同比增长17.9%。而新兴电商仅占到23.5%,为0.8亿元,同比增长47.2%。均价为340元,同比增长34.1%。

由此可见,新兴电商的销量占到了整体线上市场的6成,销额却仅有约2成,均价约为传统电商的1/5。事实上,新兴电商市场中90%以上的交易均为不到200元的白牌超低端产品。因此,本文为反映主流市场的发展现状,主要分析在传统电商平台的销售表现。

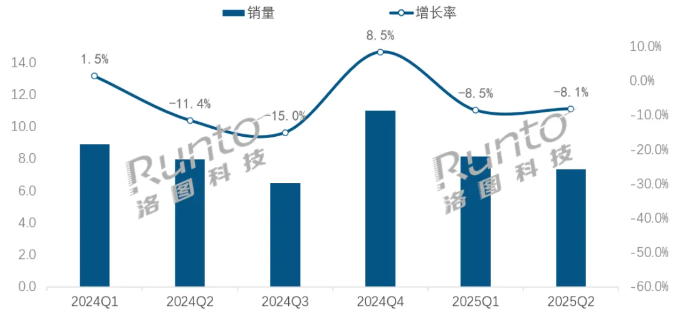

受益于国补政策相对较大的是中高端产品。在2024年第四季度的政策启动,使中国回音壁主流市场迎来了短时间的复苏,但也提前透支了存量市场的消费需求。因此,进入2025年以来,主流电商的销量连续两个季度呈现下降趋势。

2024-2025Q2 中国回音壁传统主流电商平台季度销量及变化

与此同时,国补政策也推动了市场出清,部分低端白牌、贴牌的中小玩家陆续退出市场,千元以内产品销量大幅下滑,市场均价应声上涨。

一方面作为电视机的配套音响设备,随着大尺寸、Mini LED等中高端电视市场的热销,侧面带动了中高端回音壁的市场需求;另一方面,头部品牌在国补期间积极布局5000+元的高端旗舰产品,来回应国补政策更大力度的优惠。

二、价格分布:

500元以下低端市场份额下滑;5000元以上高端份额增长显著

无论是在传统主流电商,还是在新兴电商,回音壁的产品均价均在上涨,整体均价874元比2024年同期提高了13.2%,也使得线上市场的销额增速远超过销量维度。

根据洛图科技(RUNTO)数据显示,2025上半年,在传统主流电商平台上,5000-8000元和8000+元两个价位段的销量份额分别为24.8%和3.9%,较去年同期分别增长8.3和2.6个百分点。

在国补政策期间,外资企业中的三星、索尼、JBL等头部品牌旗舰机型的价格优惠力度幅度较大,索尼HT-A8000、HT-A9000和三星HW-Q990D、HW-Q990F等成为爆款,有效地推动了高端市场的发展。

同时,国内品牌也开始布局高端回音壁市场。山水回音壁推出了众多高端机型,其中杜比全景声新品DV-99C表现抢眼。第二季度,华为悦彰家庭影院震撼上市,不仅弥补了高端回音壁市场国内品牌竞争力的不足,也驱动了8000元回音壁市场的增长。

低端市场中,500元以下的销量份额下降至35.5%,较去年同期大幅下降12.1个百分点。

劣质的百元产品和中小品牌、白牌开始显得综合竞争力不足,逐渐被市场淘汰。根据洛图科技(RUNTO)数据显示,2025上半年,在传统主流电商平台,500元以下市场中形成有效销售的品牌数量为98家,较去年同期减少了11家。

2024-2025Q2 中国回音壁传统主流电商平台价格段销量结构

三、品牌竞争:

外资品牌地位依旧稳固;国产品牌正崛起

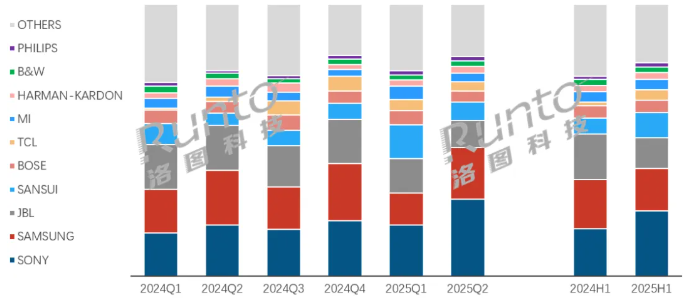

相对来说,对于回音壁类目,包括京东、天猫在内的传统主流电商平台是所有知名品牌商的必争渠道。因此该类型电商的品牌格局也相对客观的反映了市场竞争的现状。

根据洛图科技(RUNTO)数据显示,2025上半年,索尼、三星和JBL依旧保持在回音壁主流线上市场销额前三的位置。只不过,索尼凭借之前提及的HT-A8000、HT-A9000机型的出色表现,市场份额增长了6.6个百分点,至23.9%;而三星、JBL受到相应的挤压,市场份额出现不同程度的收缩。

2024-2025Q2 中国回音壁传统主流电商品牌销额份额

国内品牌中,山水、TCL和小米的销额份额均实现了增长。其中,山水凭借带有卡拉OK功能的回音壁产品和中高端杜比全景声新品,占据了9.3%的销额份额,同比增长3.5个百分点,位居市场第四。TCL在多产品矩阵布局和高性价比冲击的组合下,份额达到3.7%,同比增长2.5个百分点,排名市场销额前六。

此外,华为、创维等国内电视厂商的新品在今年上半年陆续上市,均取得了不错的销售成绩。华为在第二季度发布悦彰家庭影院“7.1.4组合式回音壁产品”,凭借客厅生态优势和强大的品牌力在当季的市场份额达到了1.2%,作为新晋品牌,排名逼近市场前十。

洛图科技(RUNTO)在之前发布的文章《中国电视厂商TCL、海信、华为等正在积极布局回音壁市场》中提到,中国头部电视厂商在电视市场收获了更多的份额之后,正在注意到回音壁市场的巨大未来潜力和高端音视频必要性。亦有不少激进的企业操盘手认为,在中国消费电子市场,外资品牌的份额正是中国品牌的商业机会。

四、杜比全景声:

销量渗透率为27.3%,2000元以内市场值得关注

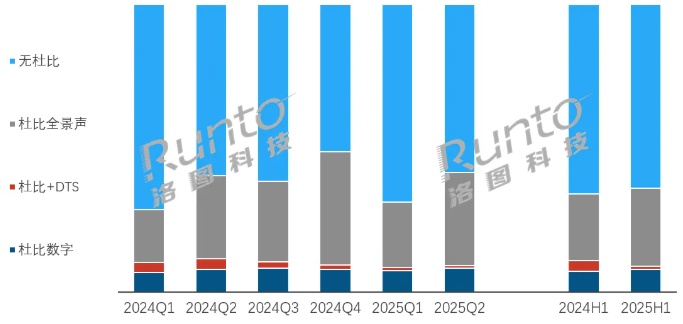

根据洛图科技(RUNTO)数据显示,2025年上半年,回音壁产品在传统主流电商平台中,杜比全景声解码功能的销量渗透率达到了27.3%,较去年同期增长4.0个百分点。

上半年,搭载杜比全景声的回音壁产品均价为4160元,同比增长了3.2%。

在5000+元市场中,杜比全景声的销量渗透率已达93.8%,成为产品标配。在2000元以内的中低端市场中,销量渗透率则为11.5%,较去年同期增长了2.7个百分点。

继TCL在此细分赛道成功之后,创维也紧跟进入,新品HS-A700表现突出。洛图科技(RUNTO)分析师曹卫巍认为,2000元以内的杜比全景声产品在国内市场极具吸引力,接下来,会有更多的国内品牌厂商在此布局,抢占国际品牌入门级的市场份额。

2024-2025Q2 中国回音壁传统主流电商音频解码销量结构

五、市场预测:

2025年中国回音壁线上销量将达82.4万台,涨1.4%

长期来看,由于中国市场人口家庭基数庞大,当前的拥有量和电视机配套率极低,尚不足1%,而用户在高品质视听影音方面的娱乐需求终究存在且要增长,因此,回音壁市场理应存在广阔的发展空间。

短期看,国补政策的全年化推进和杜比全景声产品亲民化的趋势将会提供中国回音壁市场现实的增长动力。

规模方面,洛图科技(RUNTO)认为,当前仍然是中国回音壁市场的初级阶段,或者蓄力阶段,未来两三年将继续保持“徐徐增长”的状态。预计2025年全年,中国回音壁在线上全渠道的销量将达到82.4万台,同比小幅增长1.4%;而线上线下全渠道的总销量将逼近95万台,同比增长2.3%。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫